Финансовая аналитика: анализ соотношения долга и прибыли

Современные тренды и статистика соотношения долга к прибыли (2022–2024)

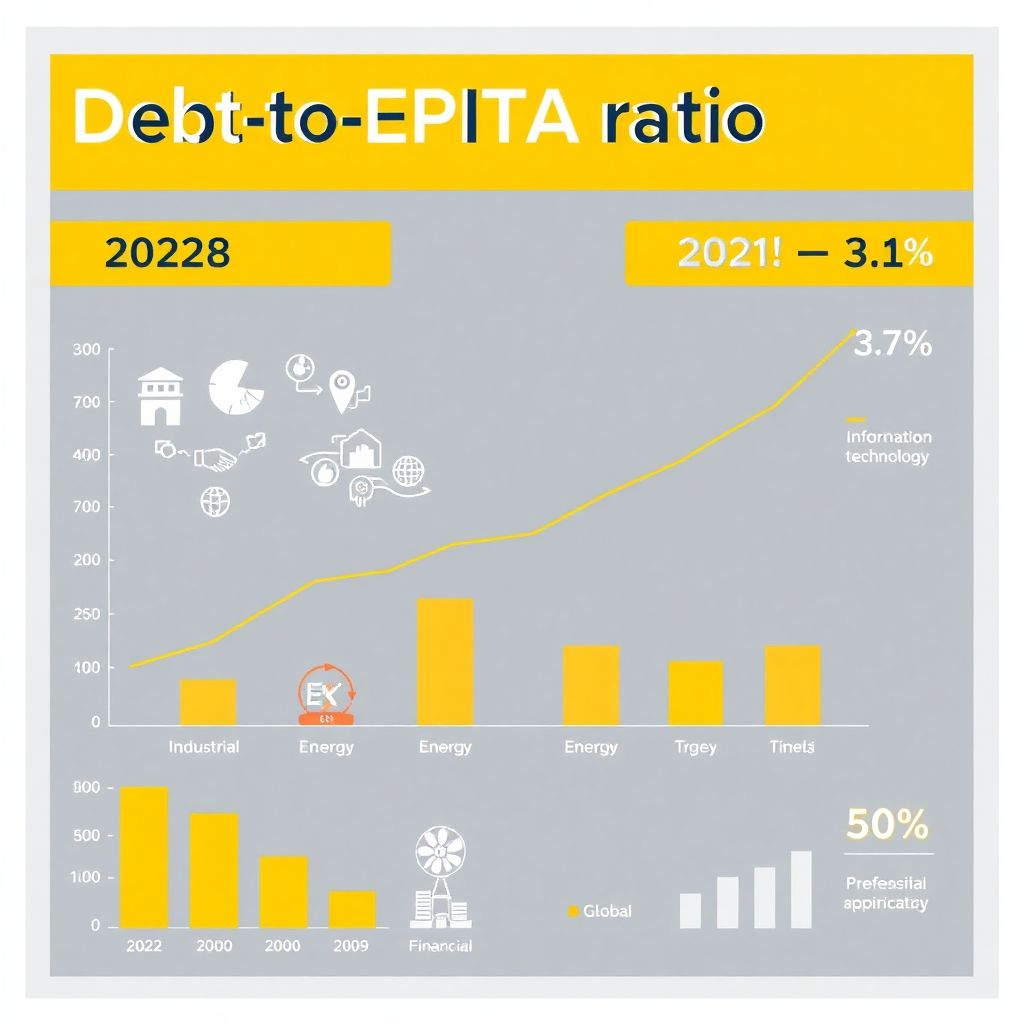

За последние три года наблюдается устойчивое изменение в структуре корпоративных долгов. Согласно данным Международного валютного фонда и аналитических обзоров Goldman Sachs, среднее значение коэффициента долговой нагрузки (Debt-to-EBITDA) в глобальном корпоративном секторе снизилось с 3,6 в 2022 году до 3,1 в 2024 году. Этот показатель свидетельствует о стремлении компаний к снижению долговой зависимости на фоне роста процентных ставок и рыночной нестабильности.

Особенно заметное снижение наблюдалось в секторе информационных технологий и промышленности, где средний коэффициент снизился на 18–22% за этот период. Такое перераспределение финансовой стратегии объясняется необходимостью адаптироваться к ужесточению денежно-кредитной политики в крупнейших экономиках, включая США и ЕС.

Финансовые прогнозы: чего ожидать в ближайшие годы

Аналитики ожидают дальнейшее улучшение соотношения долга и прибыли, особенно среди компаний с устойчивой операционной деятельностью. Прогноз на 2025–2026 годы предполагает снижение медианного значения Debt-to-EBITDA до уровня 2,8 для развитых рынков и 3,2 для развивающихся. Основные драйверы этого тренда:

— Рост выручки и прибыли предприятий после восстановления экономической активности

— Ужесточение требований инвесторов к финансовой устойчивости компаний

— Повышение стоимости заемного капитала

Также прогнозируется, что компании будут активнее использовать внутренние источники финансирования, особенно в условиях нестабильного рынка долговых инструментов. Это может привести к устойчивому укреплению корпоративных балансов.

Экономические аспекты соотношения долга и прибыли

Коэффициент долговой нагрузки отражает способность компании обслуживать свои обязательства за счет операционной прибыли. С экономической точки зрения, его снижение свидетельствует об эффективном управлении ресурсами и снижении финансовых рисков. Повышенное значение коэффициента (выше 4,0) оценивается как критическое, поскольку указывает на потенциальные сложности с рефинансированием долга при ухудшении рыночной конъюнктуры.

Факторы, влияющие на динамику показателя:

— Изменение ставок центральных банков

— Колебания валютных курсов при наличии валютной задолженности

— Ценовая динамика на продукцию и услуги, влияющая на EBITDA

Компании, активно инвестирующие в инновации и реинжиниринг, демонстрируют более устойчивые значения коэффициента, что делает их привлекательными для инвесторов на фоне общей нестабильности.

Влияние на отрасли и стратегическое значение

Соотношение долга к прибыли особенно критично для капиталоемких отраслей, таких как энергетика, телекоммуникации и машиностроение. В этих секторах долговая нагрузка традиционно выше по сравнению с IT или фармацевтикой. Однако в 2023–2024 годах наблюдается тенденция к выравниванию показателей, обусловленная улучшением маржинальности и оптимизацией затрат.

Показатели по отраслям:

— Энергетика: средний показатель снизился с 4,2 до 3,4 из-за роста цен на энергоносители

— Финансовый сектор: остается стабильным на уровне 2,5 благодаря высокому уровню регулирования

— Промышленность: демонстрирует улучшение за счет автоматизации и сокращения издержек

Особое значение имеет этот показатель для кредитных агентств, которые на его основе формируют рейтинг надежности эмитентов. Чем ниже соотношение долга к прибыли, тем выше шансы компании получить выгодные условия финансирования и привлечь долгосрочных инвесторов.

Ключевые выводы

— Мониторинг соотношения долга и прибыли позволяет своевременно выявить риски финансовой нестабильности.

— Стратегическое снижение долговой нагрузки повышает устойчивость бизнеса и инвестиционную привлекательность.

— Текущие макроэкономические условия способствуют росту интереса инвесторов к компаниям с оптимизированными долговыми показателями.

Финансовая аналитика такого рода становится незаменимым инструментом в оценке кредитоспособности и устойчивости бизнеса. В условиях глобальной неопределенности грамотное управление долговой нагрузкой — ключ к стабильному развитию.