Необходимые инструменты для использования мобильных платежей

Мобильные платежи стали неотъемлемой частью современной финансовой инфраструктуры. Для их использования необходимы несколько ключевых компонентов: смартфон с поддержкой актуальной версии операционной системы (iOS или Android), активное интернет-соединение и установленное приложение для мобильных платежей, такое как Apple Pay, Google Pay, Samsung Pay или банковские приложения. Также требуется наличие банковской карты, привязанной к платёжному сервису, и поддержка бесконтактных систем идентификации (NFC). Многие торговые точки требуют POS-терминал, совместимый с мобильными платежами. Важно использовать только официальные приложения, загруженные из проверенных источников, чтобы минимизировать риск мошенничества.

Для дополнительной защиты мобильные платформы предоставляют встроенные механизмы безопасности:

— Биометрическая аутентификация (отпечаток пальца, Face ID)

— Двухфакторная аутентификация при входе в систему

— Токенизация данных карты вместо хранения её номера

Эти технологии позволяют создать устойчивую среду для мобильных транзакций, защищая как потребителя, так и бизнес от потенциальных угроз.

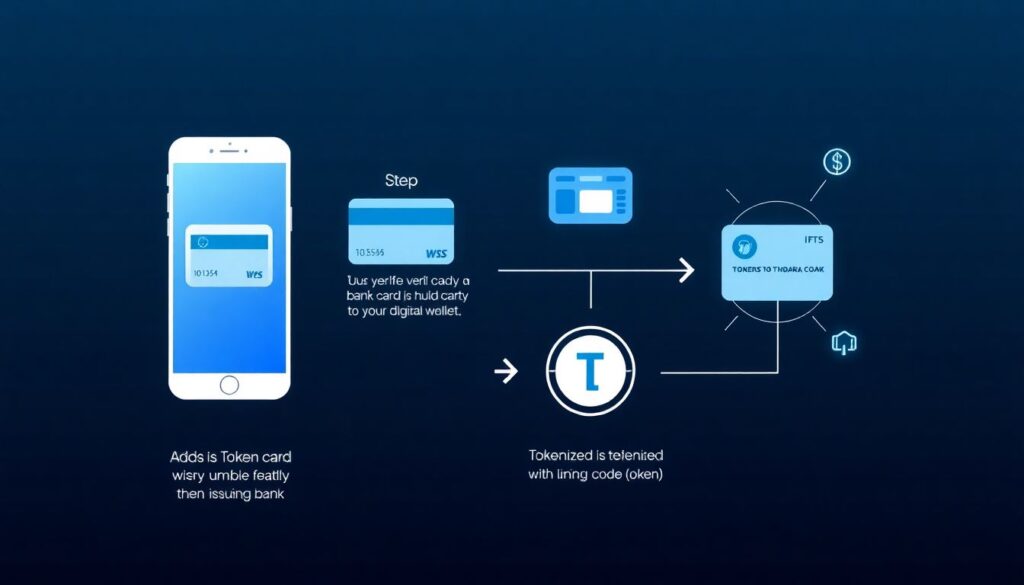

Поэтапный процесс использования мобильных платежей

Процесс мобильного платежа условно можно разделить на несколько шагов. На первом этапе пользователь добавляет банковскую карту в цифровой кошелёк, проходя проверку у банка-эмитента. После этого карта токенизируется — её номер заменяется уникальным кодом (токеном), который используется для совершения платежей. При оплате пользователь активирует устройство, подтверждает личность с помощью биометрии или PIN-кода и подносит телефон к терминалу. Данные передаются по зашифрованному каналу, и транзакция завершается за считанные секунды.

Согласно данным Statista, в 2024 году объём глобального рынка мобильных платежей превысил $3,5 трлн, увеличившись на 17% по сравнению с 2023 годом. В России, по информации ЦБ РФ, в 2023 году около 48% пользователей совершали платежи с помощью смартфона, и эта доля продолжает расти. Технологии, такие как HCE (эмуляция карты на устройстве) и QR-код платежи, также набирают популярность, особенно в сегменте малого бизнеса и среди молодёжи.

Мобильные платежи охватывают не только покупки в магазинах, но и переводы между пользователями, оплату услуг, подписок и даже инвестиционные операции. Их многофункциональность и удобство делают эту технологию приоритетной для будущего финансовых взаимодействий.

Устранение неполадок и защита от угроз

Несмотря на высокий уровень безопасности, мобильные платежи не застрахованы от технических и киберрисков. Наиболее распространённые проблемы включают в себя отказ системы при оплате, ошибки аутентификации, проблемы с привязкой карты или несовместимость терминала. В этих случаях важно проводить первичную диагностику: проверить интернет-соединение, обновление приложения, настройки NFC и перезагрузить устройство. Если проблема сохраняется, следует обратиться в службу поддержки платёжной платформы или банка.

С точки зрения киберрисков, угрозы варьируются от фишинга до установки вредоносных приложений. Несмотря на то, что токенизация и шифрование снижают вероятность утечки данных, пользователи должны быть внимательны:

— Не переходить по подозрительным ссылкам в СМС и мессенджерах

— Не использовать сторонние магазины приложений

— Регулярно обновлять операционную систему и антивирусное ПО

По данным отчёта IBM Security за 2024 год, количество инцидентов мошенничества с мобильными платежами снизилось на 12% по сравнению с 2022 годом, что подтверждает эффективность современных методов защиты. Однако эксперты подчёркивают, что человеческий фактор остаётся слабым звеном: более 60% атак в 2023 году стали возможны из-за действий самих пользователей.

Мобильные платежи — это не только удобство, но и ответственность. Их безопасность зависит как от технологий, так и от дисциплины самого пользователя. Внедрение новых стандартов, таких как цифровые ID и биометрия следующего поколения, обещает дальнейшее укрепление защиты в этом сегменте.