Комиссии — это не просто «мелкий шрифт» в тарифах, а постоянный и зачастую незаметный отток денег из вашего портфеля. Их можно сравнить с регулярным налогом на капитал, который списывается, пока вы уверенно строите планы на сложный процент. Но есть важный нюанс: этот «налог» тоже работает по принципу сложных процентов — только в обратную сторону, медленно, но верно урезая будущий капитал.

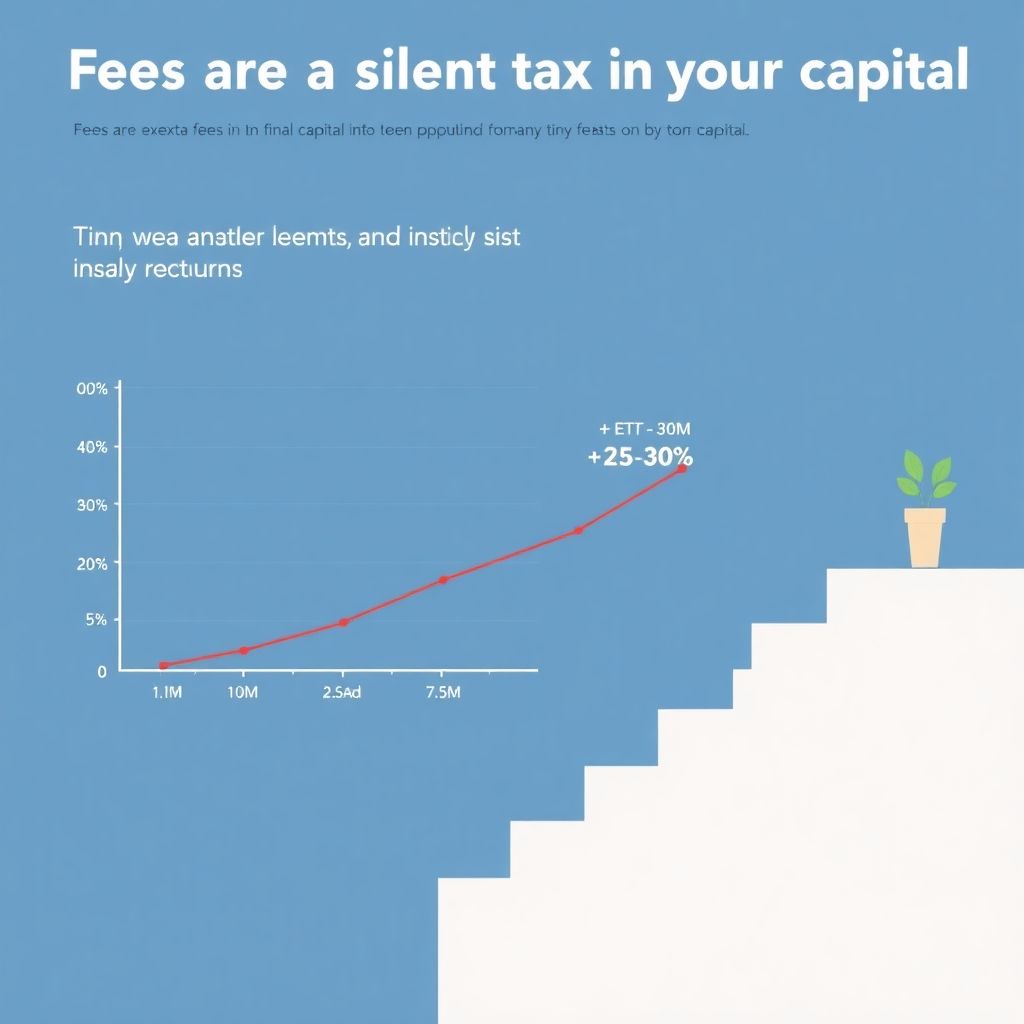

Исследования крупнейших индексных провайдеров за 2022–2024 годы показывают, насколько опасна даже, казалось бы, небольшая разница в издержках. Всего 1 процентный пункт дополнительных годовых комиссий на дистанции в 20–25 лет способен «съесть» 25–30 % итоговой суммы. В практическом выражении это выглядит так: два человека инвестируют одинаково — с одинаковой доходностью, горизонтом и уровнем риска, но один платит на 1 % больше комиссий. На финише первый может увидеть на счете условные 10 млн рублей, второй — лишь 7–7,5 млн. Разрыв формируется не за счет удачи или таланта, а из‑за структурных издержек.

Какие комиссии платит инвестор

На рынке можно выделить несколько основных уровней комиссий: торговые (за сделки), продуктовые (за управление фондами и структурными продуктами) и сопутствующие расходы (спред, налоги, конвертация). Понимание каждой категории — база для того, чтобы выстроить инвестиции с минимальными комиссиями брокера и не переплачивать за одно и то же качество.

Брокерская комиссия — это плата за совершение сделок. Она может взиматься как процент от оборота (например, 0,03 % от суммы покупки/продажи) или как фиксированная сумма за каждую операцию.

Биржевая комиссия — небольшой сбор, который берет сама биржа за проведение сделок. Обычно она «спрятана» в общей строке «комиссия» в отчете брокера и по размеру значительно ниже брокерской, но при высоких оборотах и она становится заметной.

С 2022 по 2024 годы на развитых рынках продолжился тренд на удешевление торговли. У крупных онлайн-брокеров в США и Европе средняя комиссия за сделку в розничном сегменте снизилась с 4–5 долларов до символических значений, а часто — до нуля. При этом конкурентная гонка вокруг нулевых тарифов сместила центр заработка брокеров: реальная «цена» торговли переместилась в менее очевидные зоны — расширенный спред, платные сервисы, подписки, платный доступ к дополнительным данным и т.д.

Комиссии фондов: скрытый, но дорогой слой

Второй важный пласт — комиссии фондов, в первую очередь ETF и ПИФов.

Комиссия управления (expense ratio) — это ежегодный процент от активов фонда, который удерживается внутри. Инвестор не видит этой суммы как отдельной строки — он просто получает более низкую динамику стоимости паев или акций фонда.

Согласно данным крупнейших международных провайдеров, с 2022 по 2024 год средняя комиссия на пассивные ETF продолжила снижаться: по крупным индексным фондам медиана сократилась примерно с 0,15–0,18 % до 0,10–0,12 % годовых. В то же время активные фонды сохраняли уровень затрат около 0,8–1,2 % годовых без заметной тенденции к удешевлению. Если представить две линии на графике, синяя (пассивные фонды) плавно сползает к 0,1 %, а красная (активные фонды) колеблется вокруг 1 % — это наглядно показывает, что за «активный интеллект» инвестору по‑прежнему приходится платить существенно дороже.

Для долгосрочного инвестора выбор между дорогим активным фондом и простым индексным ETF — один из ключевых факторов, определяющих будущий результат. Если цель — как минимизировать потери от комиссий при инвестировании, то предпочтение часто логично отдавать пассивным стратегиям с минимальным expense ratio.

Нестандартные издержки: спред, налоги, конвертация

Помимо очевидных тарифов в тарифной сетке брокера, есть издержки второго эшелона, про которые многие вспоминают уже постфактум.

Спред — это разница между ценой покупки (ask) и продажи (bid). Каждый раз, когда вы покупаете актив, вы фактически платите этот спрэд рынку. На высоколиквидных ETF и «голубых фишках» он минимален, но на малоизвестных или неликвидных бумагах может достигать десятков базисных пунктов, а иногда и процентов.

Конвертация валюты — еще один источник потерь. В 2022–2024 годах на фоне волатильности курсов и ужесточения валютного контроля в ряде стран спреды по конвертации расширились. В итоге инвесторы нередко теряли 0,3–1 % на каждом полном цикле обмена «туда-обратно». При частых переходах из одной валюты в другую совокупные потери превращаются в «лестницу вниз» на графике капитала: каждая операция — новая ступень, отдаляющая от финансовых целей.

К этому добавляются налоги: комиссии сами по себе не уменьшают налоговую базу по большинству режимов, а вот частые сделки с фиксацией прибыли увеличивают её. То есть активная торговля одновременно повышает и прямые издержки, и налоговую нагрузку.

Три ключевых направления экономии на комиссиях

Если говорить простым языком, главный принцип, как снизить комиссии при инвестировании, сводится к тому, чтобы меньше суетиться и осознаннее выбирать и посредников, и продукты. Весь вопрос можно разделить на три блока:

1. Частота сделок.

2. Тарифы и выбор брокера.

3. Структура портфеля и выбор фондов.

1. Частота сделок.

Статистика брокерских компаний за 2022–2024 годы убедительно показывает: самые большие плательщики комиссий — активные трейдеры. При сопоставимом объеме капитала их годовые расходы на комиссии оказываются в 3–7 раз выше, чем у умеренных долгосрочных инвесторов. Представьте два столбика на диаграмме: у трейдера совокупные расходы 2–3 % в год от капитала, у инвестора — всего 0,3–0,6 %. Разница в десятки тысяч рублей ежегодно при счете среднего размера. Аналитики оценивают, что всего один дополнительный полный оборот портфеля в месяц способен добавить 0,5–1 % к годовому уровню издержек.

2. Тарифы и выбор брокера.

Когда вы подбираете, какой брокер с низкими комиссиями для инвестиций подходит именно вам, смотреть только на маркетинговую надпись «0 % за сделки» недостаточно. Важно учитывать полный набор платежей:

— плату за обслуживание счета;

— комиссию за ввод и вывод средств;

— стоимость доступа к отдельным биржам и рынкам;

— платные подписки на аналитику и котировки;

— условия маржинального кредитования;

— комиссии за неактивность счета или хранение бумаг.

За последние годы во многих странах усилилась конкуренция за розничного инвестора, и доля брокеров с моделью «нулевых» комиссий выросла. Но часто за кажущиеся бесплатные операции приходится платить расширенными спредами, худшим исполнением сделок или обязательными платными сервисами. Поэтому, выбирая инвестиции с минимальными комиссиями брокера, стоит считать итоговую совокупную стоимость обслуживания вашего реального сценария, а не сравнивать отдельный тариф «в вакууме».

3. Выбор фондов и продуктов.

От того, в какие именно инструменты вы инвестируете, напрямую зависит, как уменьшить издержки и комиссии при долгосрочных инвестициях. Один и тот же базовый индекс можно купить через активный ПИФ с комиссией 2 % или через ETF с расходами 0,1–0,2 % — результат через 15–20 лет будет принципиально разным, даже при идентичной доходности базового рынка.

Если вы нацелены инвестировать в фонды с низкими комиссиями ETF России и глобальных рынков, на первый план выходит тщательный анализ expense ratio, реальных торговых спредов, объема активов фонда и его ликвидности. Нередко разумная стратегия — комбинировать несколько дешевых индексных фондов вместо одной дорогой «сложной» стратегии под управлением звёздного менеджера.

Как действовать инвестору на практике

Чтобы выстроить адекватную схему, полезно пройтись по чек-листу конкретных действий:

1. Посчитать свой профиль активности.

Оцените, как часто вы реально совершаете сделки: раз в день, раз в неделю, раз в месяц или реже. На основе этого посчитайте примерный оборот за год. Сравните тарифы 2–3 брокеров именно под ваш стиль, а не под “средний по рынку” сценарий.

2. Свести количество сделок к разумному минимуму.

Перепроверяйте каждую операцию: действительно ли она улучшает портфель или это эмоциональное действие? Переход от трейдинга к редким ребалансировкам уже сам по себе сильно снижает совокупные издержки.

3. Выбрать понятный и прозрачный тариф.

Сравнивая варианты, смотрите не только на размер комиссии за сделку, но и на дополнительные сборы. Иногда тариф с немного более высокой ставкой за сделку, но без платы за обслуживание и без скрытых платежей оказывается выгоднее на дистанции.

4. Стандартизировать портфель.

Старайтесь не раздувать список инструментов десятками экзотических бумаг. Концентрируясь на ликвидных ETF и крупных компаниях, вы снижаете спред и улучшаете качество исполнения ордеров.

5. Минимизировать валютные «прыжки».

Выберите валютную структуру портфеля и придерживайтесь ее, а не конвертируйте средства по каждому новостному поводу. Лучше планировать крупные переводы заранее, чем совершать множественные мелкие сделки.

Как выбрать гибридный подход в 2025 году

Статистика последних трех лет показывает, что комиссии продолжают медленно снижаться, но их структура усложняется. Для 2025 года разумным выглядит гибридный подход:

— для ядра портфеля — пассивные индексные фонды с минимальными комиссиями, в том числе ETF на российские и международные индексы;

— единый, заранее продуманный регламент ребалансировки (например, раз в год или при отклонении структуры портфеля на 5–10 % от целевой);

— использование одного-двух брокеров с прозрачной тарифной политикой, вместо разрозненных счетов с небольшими суммами и разными условиями.

Тем, кто только начинает, имеет смысл заранее изучить, как снизить комиссии при инвестировании за счет грамотного выбора тарифного плана, и при необходимости консультироваться с независимыми специалистами, а не только с представителями конкретных компаний.

Как понять, что вы переплачиваете

Простой способ — вычислить все расходы за год и разделить их на среднюю стоимость портфеля. Если получившаяся цифра существенно превышает 1 % годовых (без учета налогов), это повод задаться вопросом об оптимизации.

— 0,2–0,5 % — типичный уровень издержек для аккуратного долгосрочного инвестора с базовым набором ETF и редкими сделками.

— 0,5–1 % — приемлемый, но уже не идеальный уровень: вероятно, есть пространство для улучшения выбора фондов или брокера.

— 1–3 % и выше — зона повышенных рисков, когда комиссии начинают заметно «съедать» сложный процент.

Полезно сопоставлять свои показатели не только с рекламой, но и с опытом других инвесторов, отраслевой статистикой, независимыми обзорами условий разных брокеров. Так проще ответить, какой брокер с низкими комиссиями для инвестиций в вашем случае действительно выгоден, а какой лишь выглядит привлекательным на баннере.

Дополнительные шаги к снижению издержек

1. Отказ от лишних платных «функций».

Многие брокеры предлагают платные пакеты с расширенной аналитикой, сигналами, «премиальной поддержкой». Если вы инвестируете в индексные фонды на долгий срок, большинство этих сервисов слабо влияет на результат, но уверенно увеличивает ежегодные расходы.

2. Автоматизация инвестиций.

Регулярные автопополнения и автоматическая покупка выбранных фондов помогают не поддаваться эмоциям и избегать лишних сделок. Чем больше вы перекладываете решения в заранее заданные правила, тем проще контролировать комиссии.

3. Осознанный выбор юрисдикций и налоговых режимов.

Иногда существенную долю издержек составляют не только торговые и продуктовые комиссии, но и налоги, в том числе двойное налогообложение дивидендов. Прежде чем открыть счет, стоит сравнить разные режимы налогообложения и возможности применения льгот при долгосрочном владении активами.

4. Периодический аудит портфеля.

Раз в год имеет смысл проводить «ревизию» всех комиссий: сколько вы заплатили брокеру, сколько — фондам, сколько потеряли на спредах и конвертации. Это помогает понять динамику и наметить план действий на следующий год.

—

Грамотно выстроенная стратегия, ориентированная на низкие издержки, не требует гениальных инсайтов и ежедневной торговли. Достаточно один раз внимательно разобраться, как уменьшить издержки и комиссии при долгосрочных инвестициях, выбрать понятный тариф и надежного посредника, а затем дисциплинированно следовать выбранному плану. В сочетании с регулярным пополнением счета и разумной диверсификацией это дает гораздо больше шансов прийти к цели с капиталом, который вы ожидаете увидеть, а не с суммой, заметно урезанной множеством маленьких, но регулярных платежей.

При необходимости можно дополнительно изучить практические примеры и расчеты по теме через материалы о том, как минимизировать потери от комиссий и сохранить доходность портфеля — это поможет превратить теорию об издержках в конкретный план действий.