Почему именно сильная бизнес‑модель, а не «дешевая акция»

Когда речь заходит про инвестирование в акции надежных компаний, большинство людей по привычке смотрит на цену бумаги, мультипликаторы и дивиденды. Но это уже следствие, а не причина. В основе устойчивой доходности почти всегда лежит сильная бизнес‑модель: понятный способ зарабатывать деньги, защищать маржу и расширять рынок даже в сложной макросреде. По данным MSCI, за последние 15–20 лет компании с устойчивыми свободными денежными потоками и высокой рентабельностью капитала в среднем обгоняли широкий рынок на 2–4 процентных пункта годовых. На горизонте 10+ лет это превращается в разницу в итоговом капитале в десятки процентов, и именно поэтому логика смещается с «дешево–дорого» в сторону «устойчиво–неустойчиво».

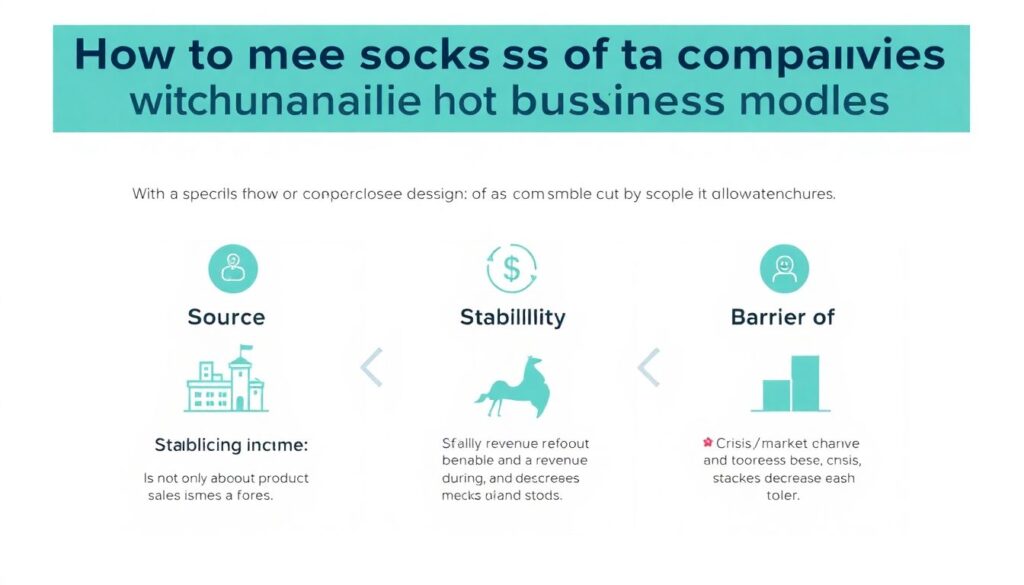

Как «прочитать» сильную бизнес‑модель без MBA

Если вы задаётесь вопросом, как выбрать акции компаний с устойчивым бизнесом без погружения в академические теории, начните с трех простых блоков: источник дохода, устойчивость спроса и барьеры входа. Источник дохода — это не только продажи продукта, но и поведение выручки в кризис: падает ли она быстрее рынка или, наоборот, держится за счёт подписок, сервисов и повторных покупок. Устойчивость спроса проявляется в том, насколько клиент «залипает» в продукт: меняет ли он поставщика легко или сталкивается с издержками переключения. Барьеры входа — это не только патенты, но и экосистема, логистика, бренд, сетевые эффекты. Если компания тратит на маркетинг всё больше, чтобы удерживать тот же объем продаж, это тревожный звоночек: вероятно, модель уже не такая сильная, как кажется по красивой отчётности.

Статистика и прогнозы: почему «качество» переигрывает хайп

За последние 20 лет индексы «качества» (quality factor), куда входят эмитенты с устойчивой рентабельностью, низким уровнем долга и стабильно растущими дивидендами, показали более высокую доходность, чем широкие рыночные индексы, с меньшей волатильностью. Исследования S&P и MSCI показывают, что совокупная доходность таких портфелей в среднем на 1,5–3 процента годовых выше, чем у «рыночной корзины». На горизонте до 2030-х годов аналитики ожидают, что компании с сильной бизнес‑моделью, встроенной цифровизацией и контролем над цепочкой поставок будут выигрывать на фоне роста ставок и ужесточения регулирования. Это смещает фокус: во что вложиться долгосрочно — акции перспективных компаний с четко просчитанной экономикой продукта будут логичнее, чем просто «быстрорастущие истории без прибыли».

Экономический смысл сильной модели: как деньги превращаются в деньги

С экономической точки зрения сильная бизнес‑модель — это комбинация высокой отдачи на инвестированный капитал (ROIC), предсказуемых денежных потоков и разумной структуры издержек. Компания, которая стабильно генерирует свободный денежный поток даже при умеренном росте выручки, чаще всего лучше подготовлена к кризисам, чем агрессивный «ростовик» с отрицательной рентабельностью. В условиях роста стоимости заёмного капитала бизнесы с низкой долговой нагрузкой и понятной монетизацией выигрывают в оценке, а дисконтированные денежные потоки становятся более реалистичными, а не чистой теорией. Когда вы смотрите на покупку акций компаний с сильной бизнес моделью, вы по сути покупаете не «бумагу ради роста котировок», а поток будущих денежных потоков, который рынок, как правило, недооценивает в периоды паники и переоценивает в периоды эйфории.

Стратегии с упором на «голубые фишки», но без слепого следования индексу

Стратегии инвестирования в акции голубых фишек часто сводятся к банальному «купить индекс и забыть». Это рабочий, но довольно «усредняющий» подход. Более продвинутый вариант — отбирать внутри индекса те компании, где сильная бизнес‑модель подкреплена структурными преимуществами: собственной инфраструктурой, контролем над критически важными ресурсами, уникальными данными о клиентах. Вместо механической покупки всех крупнейших эмитентов, разумно сфокусироваться на 10–20 компаниях с лучшей рентабельностью капитала, умеренным долгом и историей переживания кризисов без масштабных допэмиссий и «обнуления» дивидендов. Так вы сохраняете защиту «голубых фишек», но увеличиваете шанс опередить индекс за счёт качественного отбора.

Нестандартные стратегии вокруг сильной бизнес‑модели

Теперь к более интересной части — нестандартным решениям. Фокус только на «красивых отчётах» уже не даёт преимущества: крупные инвесторы видят то же самое. Но сильная бизнес‑модель проявляется не только в цифрах, а и в поведении компании, её продуктовой политике и даже в том, как она реагирует на кризисы и регуляторные изменения. Можно строить стратегии, которые использовать этот «поведенческий слой» как источник альфы, не превращаясь в спекулянта, а оставаясь долгосрочным инвестором. Ниже — несколько подходов, которые выходят за рамки классического фундаментального анализа, но при этом опираются на здравый смысл и проверяемые метрики.

1. Стратегия «антикризисной устойчивости»

Идея проста: проверить, как бизнес‑модель вела себя в прошлые стресс‑ситуации. В 2020–2022 годах стало видно, какие компании смогли быстро перестроить операционные процессы, уйти в онлайн, поменять логистику и не обрушить маржу. Таких эмитентов можно выделить и держать как «ядро» портфеля, предполагая, что следующие кризисы они тоже пройдут лучше рынка. Нестандартный элемент — вместо того чтобы оценивать только финансовые показатели за «трудные годы», дополнительно смотреть на скорость принятия решений: как быстро руководство меняло капиталовложения, отказывалось от нерентабельных направлений, перестраивало цепочки поставок. Такая комбинация позволяет точнее оценить реальную живучесть бизнес‑модели, а не только её «бумажную» устойчивость.

2. «Портфель скрытых экосистем»

Не все компании официально позиционируют себя как «экосистемы», но многие обладают набором взаимосвязанных продуктов, которые усиливают друг друга. Стратегия заключается в том, чтобы искать бизнесы, где клиентский путь замыкается внутри одного бренда или группы компаний: платежи, подписки, сервисы, страхование, логистика. Чем больше точек соприкосновения с пользователем, тем выше шансы удержать его и монетизировать дополнительные услуги, что делает бизнес‑модель прочнее. Неочевидный ход — анализировать не только ИТ‑гигантов, но и традиционные отрасли: розницу, промышленность, финансы, где вокруг базового продукта формируются сервисы для бизнеса и конечных клиентов. Там нередко скрывается будущий мультипликатор оценки, который рынок пока не закладывает в цену.

3. Стратегия «регуляторного ветра в спину»

Большинство частных инвесторов боятся регулирования, считая его источником рисков. Но для компаний с продуманной бизнес‑моделью регуляторные изменения могут стать барьером для слабых конкурентов. Нестандартная стратегия — целенаправленно отбирать эмитентов, которые выигрывают от ужесточения требований по экологии, безопасности данных, качеству отчётности. Если бизнес уже встроил в свою модель высокие стандарты, новые правила лишь закрепят его преимущество, вытесняя тех, кто не готов нести дополнительные издержки. Это особенно актуально в финансовом секторе, медицине, IT‑сегменте и промышленности, где регуляторика становится всё сложнее, а «входной билет» всё дороже.

4. «Анти-мода»: ставка на непопулярные, но устойчивые ниши

Мода на отрасли меняется: вчера все смотрели только на IT и биотех, завтра — на «зелёную» энергетику или оборонку. Нестандартный ход — целенаправленно искать неприметные, но устойчиво прибыльные ниши: инфраструктурные сервисы, логистику, сегменты b2b‑софта, сервисные компании, без которых не работает вся цепочка, но которые редко попадают в заголовки новостей. Для них сильно работоспособна идея «во что вложиться долгосрочно — акции перспективных компаний второго эшелона с доказанной рентабельностью»: эти эмитенты не всегда входят в индексы, но могут показывать более спокойный и предсказуемый рост, так как конкуренция в узких сегментах ниже, а клиенты менее чувствительны к цене из‑за высокой ценности сервиса.

5. Стратегия «управленческой эволюции»

Сильная бизнес‑модель редко бывает статичной: компании адаптируются, отказываются от старых направлений, перестраивают продуктовую матрицу. Нестандартный подход — следить именно за теми эмитентами, которые проходят через управленческую трансформацию: смену топ‑менеджмента, обновление стратегии, реструктуризацию активов. Но ключевой фильтр — чтобы базовый бизнес уже был рентабельным. Тогда вы получаете «двойной драйвер»: действующая, уже работающая модель плюс потенциальный апсайд от улучшений. В отличие от ставок на «убыточные стартапы, которые когда-нибудь выстрелят», здесь риск существенно ниже, а шансы на переоценку модели рынком значительно выше.

Как собрать портфель: практический алгоритм

Чтобы превратить все эти идеи в работающий портфель, важно уйти от хаотичных покупок. Один из рабочих способов — заранее прописать критерии сильной бизнес‑модели и системно проверять каждую идею. Инвестирование в акции надежных компаний перестаёт быть интуитивным и превращается в процесс с чёткими шагами. При этом не обязательно составлять сложные модели в Excel: достаточно следить за несколькими ключевыми метриками и качественными признаками устойчивости бизнеса, не забывая про диверсификацию по отраслям и странам.

Алгоритм отбора компаний с сильной бизнес‑моделью

1. Определите финансовые фильтры: стабильный рост выручки и прибыли, положительный свободный денежный поток, приемлемая долговая нагрузка и адекватная рентабельность капитала.

2. Проверьте устойчивость модели в прошлые кризисы: как менялись маржа, выручка, инвестиции, приходилось ли компании экстренно занимать или разводнять акционеров допэмиссиями.

3. Оцените конкурентные преимущества: бренд, сеть, технология, данные, регулирование — что именно мешает конкурентам повторить модель за короткое время и с сопоставимыми затратами.

4. Проанализируйте управленческую гибкость: как руководство реагирует на изменения среды, меняет стратегию, закрывает неэффективные направления, инвестирует в новые сегменты.

5. Сформируйте диверсифицированный портфель: не ставьте всё на одну отрасль и одну страну, комбинируйте защитные и ростовые истории, крупные и средние компании, периодически пересматривая состав по заранее заданным правилам.

Влияние на индустрию и роль частного инвестора

Когда капиталы, пусть даже небольшие, постепенно перетекают в компании с сильной и прозрачной бизнес‑моделью, меняется вся индустрия. Рынок как бы голосует рублем за устойчивость, дисциплину и долгосрочное планирование. Эмитенты, которые привыкли жить за счёт постоянного привлечения средств и красивых презентаций, начинают проигрывать в оценке, им становится сложнее привлекать дешёвый капитал. В итоге усиливается отбор: остаются те, кто реально способен генерировать стоимость для акционеров и клиентов, а не только рисовать презентации. В этом смысле стратегии инвестирования в акции компаний с сильной бизнес‑моделью — не просто способ заработать; это способ поддерживать тех игроков, которые делают экономику более устойчивой, прозрачной и предсказуемой. И чем раньше частный инвестор встроит такую оптику в своё решение, тем меньше он будет зависеть от рыночного шума и краткосрочных мод.