Зачем вообще нужна ребалансировка

Если упростить до предела, управление капиталом — это не поиск «волшебной акции», а поддержание разумных пропорций в портфеле. Сначала вы выбираете доли акций, облигаций, кэша и других активов под свои цели и терпимость к риску. Потом рынок живет своей жизнью: что‑то растет, что‑то падает, и изначальные доли «разъезжаются». Ребалансировка — это аккуратное возвращение портфеля к исходным пропорциям, чтобы риск не уползал незаметно вверх и чтобы зафиксировать часть прибыли, когда отдельные активы слишком вырвались вперед.

Ключевые термины человеческим языком

Под «структурой портфеля» будем понимать, какие классы активов и в каких долях вы держите. Например: 60 % акции, 30 % облигации, 10 % кэш. «Риск» — это разброс возможных результатов, а не только шанс потери. Высокий риск означает, что итог может быть как очень хороший, так и весьма болезненный. «Ребалансировка» — это покупка и продажа активов так, чтобы вернуть запланированные доли. Именно оптимальная структура и ребалансировка портфеля инвестора определяют, насколько спокойно вы спите, а не отдельная «горячая» идея из новостей.

Доходность, риск и горизонты

У каждого портфеля есть три опоры: целевая доходность, допустимый риск и инвестиционный горизонт. Чем дольше горизонт, тем больше вы можете позволить себе долю акций и просадки по пути. Если же вы инвестируете на 2–3 года, приоритетом становится защита капитала, и портфель логично «охлаждать» облигациями и кэшем. Ребалансировка инвестиционного портфеля стратегии как раз и строятся вокруг этих трех параметров: вы не гадаетe будущее, а поддерживаете настройки под свои жизненные задачи, будь то пенсия, покупка жилья или учеба детей.

Что такое ребалансировка на практике

Представьте: вы начинали с 60 % акций и 40 % облигаций. Акции выросли, и теперь их 75 %, а облигаций только 25 %. Фактически вы стали агрессивнее, чем планировали, и возможная просадка портфеля увеличилась. Ребалансировка — это продажа части акций и докупка облигаций, чтобы вернуться к 60/40. Да, психологически тяжело продавать то, что растет, но именно это и есть дисциплина. Эксперты в один голос говорят: системная ребалансировка добавляет не столько доходности, сколько устойчивости, снижая вероятность «фатальных» ошибок в кризисы.

Основные стратегии ребалансировки

Рынок не спрашивает, удобно ли вам сейчас что‑то продавать или покупать, он просто двигается. Поэтому нужны заранее продуманные правила. На практике используют три базовых подхода: ребалансировка по времени, по отклонению долей и гибридные схемы. Важно не столько выбрать «идеальный» метод, сколько придерживаться его последовательно. Профессионалы советуют прописать правила ребалансировки в инвестиционной политике или хотя бы в личной памятке, чтобы в стрессовые моменты опираться не на эмоции, а на заранее принятые решения в спокойном состоянии.

Ребалансировка по времени

Самый простой подход — раз в определенный период пересматривать структуру портфеля, например ежегодно или раз в полгода. В выбранный день вы смотрите текущие доли и доводите их до целевых покупками и продажами. Плюсы: легко автоматизировать, удобно для занятых людей, хорошо сочетается с регулярными пополнениями. Минусы: возможны значительные отклонения между датами пересмотра. Эксперты отмечают, что для частных инвесторов с долгим горизонтом годовой ритм часто оказывается разумным компромиссом между дисциплиной и издержками на комиссии и налоги.

Ребалансировка по отклонению

Второй вариант — включить «сигнализацию». Вы выбираете допустимый коридор отклонений, скажем ±5 % от целевой доли. Как только доля акций уходит выше 65 % или ниже 55 % (при цели 60 %), вы проводите сделку и возвращаете структуру в норму. Такой метод аккуратнее управляет риском, но требует более частого мониторинга. Важно не ставить слишком узкий коридор, иначе комиссионные и налоги съедят смысл. Экспертная рекомендация: начинать с диапазона 5–10 %, а затем подстраивать под размер портфеля и волатильность активов.

Как эффективно ребалансировать инвестиционный портфель

Чтобы понять, как эффективно ребалансировать инвестиционный портфель, полезно думать не только о процентах, но и о механике сделок. У частного инвестора обычно есть два рычага: изменение структуры при новых взносах и собственно торговые операции. Часто имеет смысл сначала использовать новые взносы, чтобы выровнять перекосы, и только потом докручивать структуру продажами. Такой подход снижает налоговую нагрузку и избавляет от ощущения, что вы «режете победителей», хотя по сути просто возвращаете баланс рисков к исходному уровню.

Поэтапный алгоритм ребалансировки

Практический пошаговый план может выглядеть так:

— проверить текущие доли активов и сравнить с целевыми;

— оценить масштабы отклонений и возможные комиссии, налоги;

— направить новые взносы в недофинансированные классы активов;

— при необходимости продать «перекошенные» активы, начиная с наименее налогово чувствительных;

— обновить личный файл или приложение с целевой структурой.

Эксперты по управлению капиталом подчеркивают, что смысл ребалансировки — не в частоте действий, а в последовательности и прозрачности правил для самого инвестора.

Типичные ошибки инвесторов

Самые частые промахи связаны с эмоциями. Многие инвесторы тянут с продажей перекупленных активов, потому что «вдруг еще вырастет», и в итоге встречают коррекцию с чрезмерным риском. Другая крайность — слишком частая торговля при любом небольшом движении рынка. Ошибка номер три — игнорировать налоги и комиссии, выравнивая структуру там, где отклонения несущественны. Эксперты советуют заранее определить минимальный «порог действия» и не дергаться по мелочам, сохраняя энергию и деньги для действительно значимых корректировок портфеля.

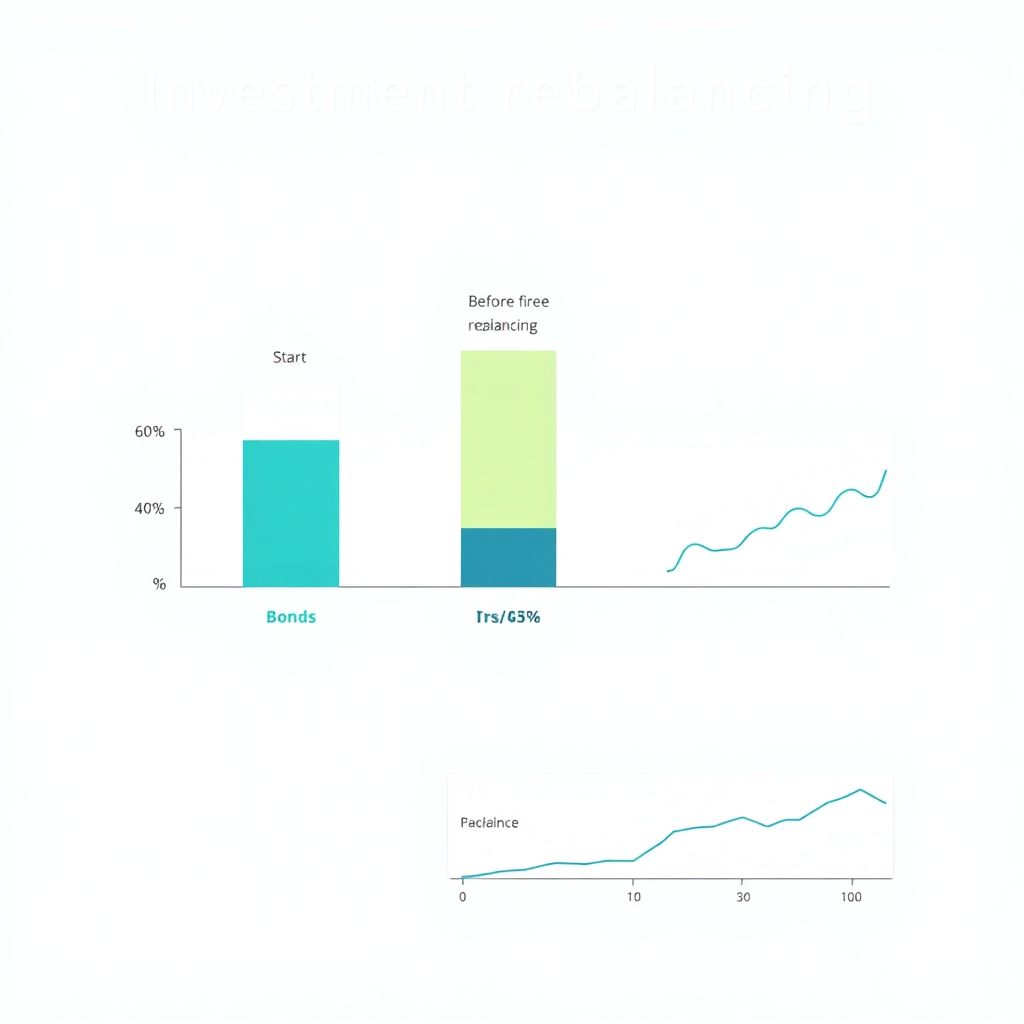

Визуальное представление ребалансировки

Представьте текстовую диаграмму:

[Диаграмма 1: три столбца — «Старт», «До ребалансировки», «После ребалансировки». В каждом столбце два сегмента: нижний — облигации, верхний — акции. В колонке «Старт» 60/40, в «До ребалансировки» акции раздуты до 75 %, облигации сжаты до 25 %, в «После» снова строгие 60/40.]

Такая картинка хорошо показывает, что вы не «играете в угадайку», а приводите систему к заранее заданному соотношению. По сути, ребалансировка — это техническое обслуживание портфеля, как плановый осмотр у врача для организма.

Временная динамика портфеля

Еще одна полезная мысленная схема:

[Диаграмма 2: линия «целевая доля акций 60 %» идет ровной прямой, а фактическая доля колеблется выше и ниже, формируя волнистую линию. В точках, где волна выходит за коридор 55–65 %, отмечены маркеры «ребалансировка».]

Такое представление показывает: вы не пытаетесь сгладить все колебания рынка, а вмешиваетесь только тогда, когда риск явно выходит за рамки. Это снимает ложное ощущение, что «надо постоянно что‑то делать»; напротив, хорошая стратегия часто выглядит скучно и предсказуемо.

Профессиональные услуги и консультации

По мере роста капитала многие задумываются о том, чтобы хотя бы частично делегировать управление. Здесь на сцену выходят управление капиталом и ребалансировка портфеля услуги от банков, брокеров и независимых консультантов. Специалисты помогают задать целевую структуру под ваши реальные цели, подобрать инструменты с учетом налогов и юрисдикций, а затем автоматизировать ребалансировку по выбранным правилам. Такой формат особенно полезен, если вы хорошо зарабатываете в своей профессии, но не готовы тратить часы на изучение нюансов биржевой инфраструктуры и регуляторных ограничений.

Роль независимой консультации

Когда речь заходит о шестизначных суммах и сложных задачах вроде наследования или продажи бизнеса, консультация по управлению капиталом и ребалансировке портфеля становится не роскошью, а элементом финансовой безопасности. Независимый эксперт поможет не только подобрать стратегию, но и станет своего рода «тренером по дисциплине», напоминая, зачем вы вообще держите выбранную структуру. Важно понимать модель оплаты специалиста и возможные конфликты интересов, но при грамотном выборе такой партнер снижает риск импульсивных решений в кризисные моменты рынка.

Сравнение с другими подходами к инвестициям

Иногда инвесторы противопоставляют системную ребалансировку активному трейдингу или пассивному удержанию «купи и держи». На практике это не взаимоисключающие миры. Пассивный инвестор, покупающий индексные фонды, выигрывает, добавив простую схему выравнивания долей. Активный инвестор тоже нуждается в базовой рамке риска: даже если вы выбираете отдельные акции, проще держать их в «корзине» с заданными пропорциями и пересматривать эти пропорции по правилам. В результате и риск лучше контролируется, и анализ сделок становится гораздо более прозрачным.

Итоговые рекомендации экспертов

Если собрать опыт практиков в короткий чек‑лист, получится примерно так:

— сначала зафиксируйте письменную целевую структуру портфеля и горизонты;

— выберите одну-две простые стратегии ребалансировки и тестируйте их хотя бы год;

— по возможности используйте новые взносы, чтобы сглаживать перекосы без лишних продаж;

— не гонитесь за идеальным таймингом, сосредоточьтесь на дисциплине.

Опытные консультанты подчёркивают: системная ребалансировка не сделает вас гением рынка, но почти гарантированно сделает вас более устойчивым инвестором, а в долгом горизонте именно это чаще всего и приносит деньги.