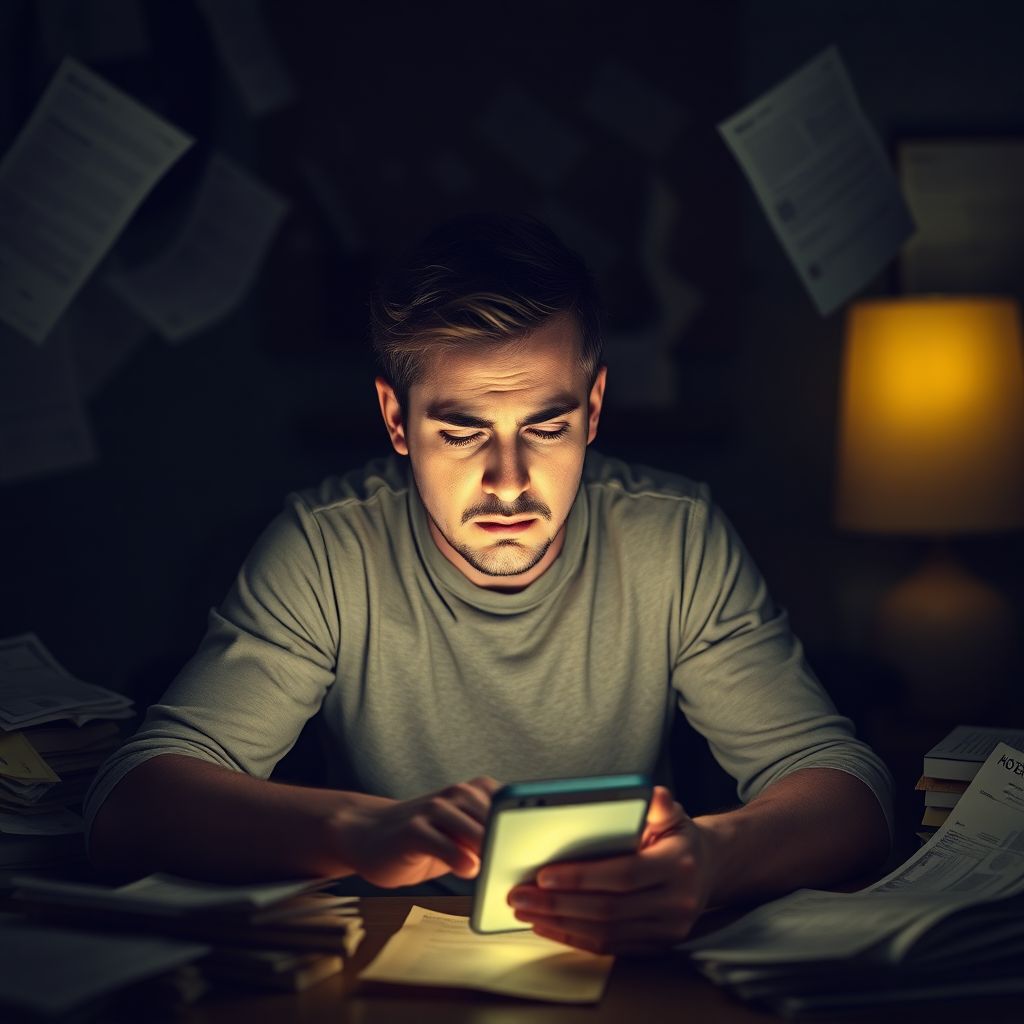

Финансовое выгорание: когда деньги перестают радовать и превращаются в постоянный источник тревоги, стыда и усталости. Это не просто «плохо с деньгами», а состояние, при котором вы бесконечно прокручиваете в голове счета, долги и будущие расходы, но так и не переходите к реальным действиям. Кажется, что финансы живут собственной жизнью, а вы лишь наблюдаете со стороны, теряя контроль и уверенность в себе.

По сути, финансовое выгорание — это комбинация эмоциональной истощённости, тревоги и ощущения бессилия перед цифрами. Вы можете часами думать о долгах, зарплате, аренде, но при этом откладывать проверку выписок, не открывать приложения банка, игнорировать письма от кредиторов. Чем дольше тянется такое избегание, тем сильнее нарастают вина и стыд — и тем труднее решиться на первый шаг.

Как распознать финансовое выгорание

У этого состояния есть характерные признаки. Вы можете обнаружить у себя несколько из них одновременно:

— вы откладываете просмотр счетов и смс от банков, хотя понимаете, что там важная информация;

— избегаете разговоров о деньгах, раздражаетесь или закрываетесь, когда кто-то поднимает эту тему;

— вам страшно открыть банковское приложение и увидеть реальный баланс;

— любые финансовые решения — от оплаты коммуналки до выбора тарифа — кажутся непосильным делом;

— появляется ощущение, что сколько бы вы ни зарабатывали, «всё равно ничего не хватает».

На психологическом уровне это похоже на эмоциональное выгорание на работе: вы устали, а сил что-то менять нет. Деньги перестают быть инструментом и превращаются в символ стресса и провала. В этом состоянии особенно сложно понять, с чего начинать, если вы хотите вернуть контроль и перестать «тонуть» в тревоге.

Почему деньги перестают приносить удовлетворение

Механизм прост и в то же время коварен. Сначала деньги ассоциируются с возможностями: жильё, безопасность, отдых, развитие. Но если длительное время вы живёте в режиме дефицита, долги растут, а непредвиденные траты выбивают почву из-под ног, мозг начинает воспринимать любое напоминание о финансах как угрозу.

Каждая новая ошибка — просроченный платёж, штраф, случайный перерасход — подкрепляет убеждение «я не умею обращаться с деньгами», «всё равно ничего не выйдет». Финансовое планирование кажется бессмысленным, а любые советы — оторванными от реальности. При этом именно в такой момент особенно важно мягко, без самобичевания, выстроить простую систему и шаг за шагом вернуть себе ощущение контроля.

Хорошая новость: финансовое выгорание не навсегда. Это не приговор и не «черта характера», а состояние, которое можно постепенно развернуть в другую сторону — при помощи честного аудита, посильного планирования и бережного отношения к себе. Об этом подробно говорится в материале о том, что такое финансовое выгорание и как вернуть контроль над деньгами, но ключевые принципы легко внедрить и самостоятельно.

Мягкий финансовый аудит: с чего начать, если страшно

Первое, что помогает выбраться из выгорания, — увидеть реальную картину. Но именно этого большинство людей и боится. Поэтому важен щадящий формат аудита:

Начните с минимальной, почти символической задачи: выделите 10-15 минут и разберите только одну маленькую часть своих финансов. Это может быть один банковский счёт, одна кредитная карта или один сервис подписок. Ваша цель на этом этапе — не «разгрести всё», а просто перестать убегать от темы денег.

Важно зафиксировать факт, что вы всё-таки открыли выписку, посмотрели на цифры и сделали один маленький шаг: отменили ненужную подписку, записали сумму долга, отметили дату списаний. Такое микродействие уже снижает тревогу: вы начинаете видеть, что способны что-то контролировать, пусть пока в очень узком участке.

Если сил совсем мало, можно разбить аудит на несколько коротких сессий в разные дни: сегодня — дебетовая карта, завтра — кредитка, потом — только коммунальные платежи. Чем спокойнее и дозированнее пройдёт этот этап, тем меньше риск сорваться и снова уйти в избегание.

Простое финансовое планирование для повседневной жизни

Когда базовая картинка прояснилась, важно выстроить элементарный план. Это не сложный Excel с десятками категорий, а понятная схема движения денег.

Один из самых работающих подходов — разделение дохода на две части: базовую и переменную. Базовый минимум — это та сумма, которая уходит на обязательные расходы: жильё, коммунальные услуги, питание, проезд, лекарства, минимальные платежи по кредитам. Переменная часть — всё, что остаётся сверху: на непредвиденные покупки, досуг, небольшие долги и, самое главное, резерв.

Даже если переменная часть выглядит смешной, имеет смысл направлять из неё хотя бы небольшую сумму в финансовую «подушку». Любые 200-500 рублей в резерве — это уже шаг вперёд, потому что завтра эти деньги могут спасти вас от нового кредита или овердрафта. Так вы делаете первый практический ответ на вопрос, как начать копить деньги с нуля, даже если доход сейчас кажется мизерным.

Постепенно, когда вы видите, что план работает, можно его уточнять: добавлять категории, ставить небольшие цели, отслеживать динамику. Основная задача первых недель — не идеальность, а предсказуемость: чтобы вы примерно понимали, что произойдёт с деньгами в ближайший месяц.

Как перестать жить от зарплаты до зарплаты

Жизнь «от аванса до зарплаты», когда деньги исчезают за несколько дней, а потом приходится занимать, — частая спутница финансового выгорания. Чтобы разорвать этот круг, нужно не только считать расходы, но и изменить саму логику обращения с доходом.

Один из вариантов — платить сначала себе. Как только приходит зарплата, вы в первую очередь откладываете небольшой фиксированный процент (пусть это будет 3-5%) в резерв, а потом уже распределяете остальное на обязательные платежи и текущие траты. Сумма может казаться незначительной, но важна привычка: вы учитесь относиться к резерву как к обязательному платежу, а не к «если останется».

Со временем, когда вы почувствуете себя увереннее, процент можно аккуратно увеличить. Так постепенно формируется финансовая подушка и уходит ощущение, что вы полностью зависите от конкретной даты поступления зарплаты. Это и есть реальный ответ на вопрос, как перестать жить от зарплаты до зарплаты, опираясь не на чудо, а на повторяющиеся малые действия.

Как навести порядок в личных финансах без жёстких ограничений

Многим кажется, что навести порядок в деньгах — значит резко урезать все траты, отказаться от отдыха и удовольствий, жить в режиме постоянного «нельзя». Подобные крайности лишь усиливают выгорание: вы чувствуете себя наказанным, срываетесь и возвращаетесь к старым паттернам.

Гораздо эффективнее мягкий подход. Сначала вы фиксируете, куда на самом деле уходят деньги, без оценок «плохо» или «хорошо». Затем выбираете 1-2 категории, в которых перерасход особенно заметен и не критичен для качества жизни: спонтанный фастфуд, платные подписки, такси вместо транспорта. И постепенно ищете компромиссы: не запрет, а уменьшение частоты или поиск более дешёвых альтернатив.

Такой способ помогает понять, как навести порядок в личных финансах, не входя в режим жёсткой экономии и не усиливая чувство лишения. Вы не наказываете себя за прошлые решения, а учитесь выбирать по-другому в настоящем.

Как правильно вести семейный бюджет и экономить

Когда в бюджете участвуют не только вы, но и партнёр или семья, к цифрам неизбежно добавляются эмоции, ожидания и привычки каждого. Чтобы финансовое выгорание не усиливалось из-за конфликтов, важно договориться о нескольких базовых правилах.

Во‑первых, обсуждайте не характер партнёра, а конкретные последствия: не «ты безответственно тратишь», а «из-за неожиданных трат по карте в этом месяце нам не хватает на обязательные платежи». Во‑вторых, определите общий минимальный набор договорённостей: размер общего резерва, лимиты по кредитам, правило консультаций перед крупной покупкой.

Иногда полезно разделить часть бюджета: общий — на ключевые расходы и общие цели, и личные суммы каждого, которые можно тратить без отчёта. Это снижает напряжение и даёт ощущение свободы. Такой формат помогает на практике понять, как правильно вести семейный бюджет и экономить, не превращая разговоры о деньгах в постоянные ссоры.

Как избавиться от финансового стресса и тревоги

Стресс из-за денег редко исчезает мгновенно, даже если вы начали вести учёт и составили план. Важно работать одновременно в двух направлениях: с цифрами и с эмоциями.

Со стороны цифр помогают маленькие, измеримые шаги: вы погасили один мелкий долг, отказались от ненужной подписки, создали резерв хотя бы в размере недельных расходов. Эти успехи стоит фиксировать — в заметках, таблице или приложении. Сознание видит реальные изменения и меньше цепляется за ощущение безнадёжности.

С эмоциональной стороны помогают ограничение времени на «прокручивание» финансовых тревог в голове и ввод «финансовых сессий» — специальных 20-30 минут раз в неделю, когда вы садитесь и целенаправленно разбираете бюджет, планы и счета. Так тема денег перестаёт бесконтрольно вторгаться в каждый час вашей жизни, а тревога постепенно снижается. Именно через такие регулярные маленькие шаги становится понятно, как избавиться от финансового стресса и тревоги без радикальных решений и самокритики.

Что делать, если стыдно смотреть на долги и счета

Стыд — один из главных тормозов при попытке разобраться с долгами. Кажется, что сама сумма на экране — приговор вашей ответственности и компетентности. Но долг — это факт, а не ваша личность. Чтобы сдвинуться с места, важно отделить цифры от самооценки.

Начните с того, чтобы собрать список всех долгов: кто кредитор, какой остаток, ставка, минимальный платёж и срок. Это неприятно, но один раз честно записанный список снижает уровень хаоса. После этого можно выстроить приоритеты: сначала — обязательные платежи, затем — самые дорогие по процентам долги, остальные — по мере возможностей. Если доход нестабилен, имеет смысл заранее продумать минимальный список платежей, которые нужно закрыть в любом случае, а остальные — при поступлении дополнительных денег.

Стоит помнить, что вы можете попросить реструктуризацию или изменение графика платежей, особенно если ситуация временно ухудшилась. Банки и МФО не всегда идут навстречу, но попытка договориться лучше пассивного игнорирования.

Имеет ли смысл планирование, если денег едва хватает

Распространённое убеждение: «Планирование — для тех, у кого есть, что планировать. У меня всё равно всё уходит до копейки». На самом деле именно при дефиците бюджет даёт наибольший эффект. Он не превращает 30 тысяч в 100, но помогает перестать терять деньги на просрочках, штрафах и случайных переплатах.

Простой план расходов, даже если он кажется «нищенским», делает траты осознанными: вы заранее видите, что какой-то платеж не помещается, и можете найти компромисс — договориться о рассрочке, перенести покупку, подработать. В противном случае решение принимается в последний момент, в состоянии стресса, и чаще всего ведёт к новым долгам. Поэтому ответ на вопрос, есть ли смысл в планировании, когда денег едва хватает, почти всегда «да» — при условии, что план реалистичен и не строится на иллюзиях.

Когда привлекать финансового консультанта

Иногда ситуация настолько запутана, что самостоятельно составить понятный план трудно: несколько кредитов и ипотека, долги по налогам, нестабильный доход, смена работы или развод. В таких случаях помощь специалиста действительно может ускорить выход из выгорания.

Финансовый консультант полезен, когда вы не понимаете, какие долги гасить первыми, как структурировать поток денег, как на законных основаниях уменьшить налоговую нагрузку. Важно при этом проверять квалификацию, читать отзывы, уточнять формат работы и не передавать консультанту полный доступ к счётам. Его задача — помочь вам выстроить систему, а не управлять вашими деньгами вместо вас.

Нужно ли сразу инвестировать, чтобы выбраться из выгорания

Идея «скорее начать инвестировать, чтобы всё исправить» звучит привлекательно, но при финансовом выгорании может быть опасной. Инвестиции подразумевают риски, а если у вас нет базового резерва и ситуация с долгами не урегулирована, любое падение рынка станет дополнительным источником стресса.

Логичнее двигаться по этапам: сначала стабилизация бюджета, далее — создание подушки безопасности, затем — упорядочивание долгов, и уже после этого изучение инвестиционных инструментов и постепенный вход в инвестиции небольшими суммами. Без этого фундаментального этапа ставка на инвестиции превращается не в стратегию, а в азартную игру.

Помогут ли курсы по управлению личными финансами

Обучение может быть хорошей опорой при выходе из выгорания, если подходить к нему трезво. Качественные практикоориентированные курсы предлагают простые упражнения под реальный бюджет: разбор личных расходов, составление плана погашения долгов, моделирование подушки безопасности. Но важно помнить, что сам по себе курс не решит ваши проблемы — он лишь даёт инструменты.

Выбирая программу, стоит смотреть на её практичность и отсутствие агрессивной рекламы финансовых продуктов. Хороший курс не навязывает кредиты и «волшебные» инвестиции, а помогает выстроить системное отношение к деньгам. Ещё один плюс обучения — ощущение, что вы не одиноки в своей ситуации: у многих людей схожие страхи, ошибки и вопросы.

Если партнёр тратит деньги хаотично

Бывает, что вы стараетесь, считаете, планируете, а партнёр тем временем совершает импульсивные покупки, берёт новые кредиты и игнорирует договорённости. Это мощный фактор выгорания, потому что вы чувствуете: сколько ни вкладывайся, «дырка» всё равно остаётся.

В такой ситуации важно обсуждать не личные качества («ты безответственный»), а последствия: «Когда открывается новая кредитка без обсуждения, наш общий риск растёт, а мне становится страшно за будущее». Можно предложить минимальный набор правил: не брать новых займов без согласования, установить лимиты на траты по картам, создать общий резерв на форс-мажоры. Если договориться не получается, имеет смысл частично разделить бюджеты: общий — на ключевые нужды, остальное — в индивидуальном управлении, чтобы снизить ваши личные риски.

Долгосрочные привычки для финансового здоровья

Выход из финансового выгорания — не разовая акция, а процесс. Чтобы результат закрепился, нужны простые, но регулярные привычки:

— еженедельный короткий разбор расходов и планов;

— отслеживание прогресса по резерву и долгам;

— небольшие «страхующие» ритуалы — напоминания о платежах, автооплата обязательных счетов, лимиты на карте для спонтанных трат.

Со временем эти действия станут столь же естественными, как чистка зубов. И чем устойчивее будут привычки, тем реже вы будете оказываться в ситуациях, когда кажется, что денег нет и снова всё идёт не по плану. Развёрнутая стратегия по выходу из такого состояния и подробные шаги на 30 и 90 дней разбираются в материале о том, как справиться с финансовым выгоранием и вернуть контроль над деньгами, но даже отдельные элементы этой системы уже способны снизить хаос и тревогу.

В итоге ответ на вопросы «как начать копить деньги с нуля», «как избавиться от финансового стресса и тревоги» и «как жить спокойнее с тем доходом, который есть» складывается не из одного большого решения, а из множества небольших, но регулярных шагов. Чем менее драматично и более системно вы будете относиться к деньгам, тем скорее уйдёт ощущение, что финансы управляют вами — и тем быстрее появится чувство, что теперь вы управляете ими.