Почему важно сравнивать доходность разных активов

Финансовая аналитика — это не просто набор графиков и процентных ставок. Это полноценный инструмент для оценки того, куда лучше вкладывать деньги, чтобы получить максимальную отдачу. Особенно актуальным становится сравнение доходности активов в условиях нестабильной макроэкономики: высоких ставок, инфляции и геополитических рисков. Часто начинающие инвесторы упрощают выбор, ориентируясь на «модные» направления, забывая, что оптимальный портфель строится не на эмоциях, а на цифрах.

Подход к анализу зависит от горизонта инвестирования, уровня риска и макроэкономического фона. Например, краткосрочные вложения могут показывать высокую доходность в акциях, но с высокой волатильностью. Долгосрочные — наоборот: стабильность важнее, и здесь на первый план выходят облигации или недвижимость. Чтобы оценить, какие инструменты действительно эффективны, важно проводить регулярное сравнение доходности активов с учётом реальной инфляции, налогов и валютных рисков.

Акции против облигаций: когда риск оправдан

Классический вопрос в портфельной теории — инвестиции в акции или облигации. На первый взгляд, акции выглядят привлекательно: средняя доходность американского фондового рынка за последние 20 лет составила около 8–10% в год. Например, индекс S&P 500 в период с 2003 по 2023 год показал среднегодовой прирост около 9,8%. Однако это «голая» цифра без учёта просадок. В марте 2020 года индекс потерял более 30% за месяц, что невозможно игнорировать при краткосрочном инвестировании.

Облигации, напротив, обеспечивают более стабильный доход. Доходность десятилетних государственных облигаций США в том же периоде варьировалась в пределах 2–4%. В России в 2023 году ОФЗ приносили около 10–12% годовых, что делало их привлекательными с учётом высокой ключевой ставки. Но при снижении инфляции и ставок ожидаемая доходность снижается. Так что выбор между акциями и облигациями — это всегда компромисс между доходностью и уровнем риска.

Технический блок: риск, волатильность и Sharpe Ratio

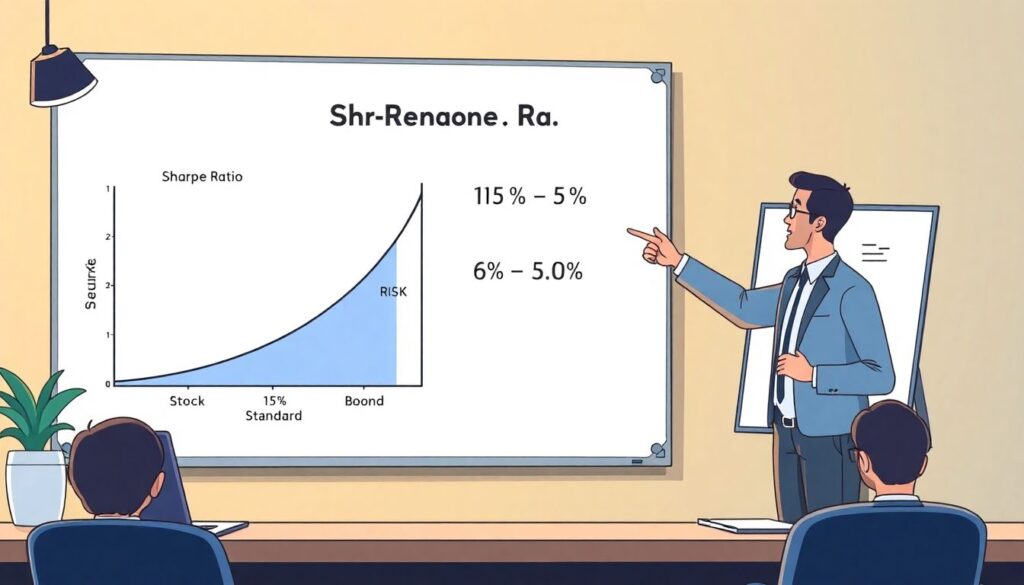

Измерять эффективность инвестиций только по доходности — ошибка. Финансовая аналитика курсы всегда включают понятие коэффициента Шарпа (Sharpe Ratio), измеряющего отдачу на единицу риска. Например, если акция дала 12% прибыли при стандартном отклонении в 15%, а облигация — 6% при отклонении 3%, то у облигации Sharpe Ratio будет выше. Это ключ к пониманию, какой актив даёт «качественную» доходность. Также важно учитывать корреляцию активов — насколько они зависят друг от друга. Это помогает оптимизировать портфель и снизить общий риск.

Доходность недвижимости vs акции: что выбрать в 2024 году

Если сравнивать доходность недвижимости и акций, то многое зависит от региона и конкретной стратегии. В Москве аренда жилой недвижимости в 2023 году приносила в среднем 5–6% годовых, не считая роста стоимости объекта. Однако при покупке квартиры за наличные возврат инвестиций может растягиваться на 15–20 лет. Это делает вложения в жильё более консервативными, особенно если учитывать расходы на ремонт, простои и налоги.

С другой стороны, тот же фондовый рынок за последние три года (2020–2023) дал в среднем 15% годовых в долларах — гораздо выше. Правда, это сопровождалось высокой волатильностью. В условиях санкций, экономических изменений и девальваций национальных валют недвижимость может стать защитным активом, особенно в периоды инфляции. Но в долгосрочной перспективе, по данным аналитиков, доходность недвижимости отстаёт от фондового рынка в среднем на 3–5% в год.

Практический кейс: стратегия диверсификации

Рассмотрим реальный пример из практики финансового консультирования. Клиент с капиталом в 10 млн рублей в 2021 году инвестировал 50% в фонд на базе индекса МосБиржи, 30% — в ОФЗ, и 20% — в коммерческую недвижимость. По итогам 2023 года его портфель показал рост на 12,4%. При этом фондовые активы принесли 18%, облигации — 9%, а недвижимость — около 7%. Этот кейс демонстрирует, как диверсификация между классами активов сглаживает просадки и обеспечивает стабильный рост капитала.

Альтернативные активы: золото, криптовалюты и фонды

Финансовая аналитика не ограничивается классическими инструментами. Все чаще инвесторы рассматривают золото, криптовалюты и биржевые фонды (ETF) как альтернативу. Золото традиционно считается защитным активом: в кризис 2008 года его цена выросла на 30%, а в 2020 году — на 25%. Однако долгосрочная доходность невысока — около 6% годовых. Криптовалюты, напротив, очень волатильны. Биткойн за 2020 год вырос на 300%, но уже в 2022 году упал на 70%. Это делает его чрезмерно рискованным для большинства инвесторов.

ETF позволяют инвестировать в широкий рынок или конкретные отрасли с минимальными издержками. Например, фонд на IT-сектор США в 2023 году дал более 20% доходности. Поэтому с точки зрения распределения риска и удобства такие инструменты всё чаще входят в список лучшие активы для инвестирования.

Обзор: основные подходы анализа доходности

Сравнение доходности активов требует комплексного подхода. Существует три основных метода:

1. Абсолютная доходность — анализ реального прироста капитала;

2. Риск-корректированная доходность — учитывает волатильность и вероятные потери;

3. Анализ по жизненному циклу — подбор активов в зависимости от возраста и финансовых целей инвестора.

Каждый из этих методов применяется в зависимости от уровня подготовки инвестора и целей портфеля. На практике лучше использовать комбинацию, чтобы объективно сравнивать активы и принимать обоснованные решения.

Вывод: как выбрать лучшие активы для инвестирования

Единое правило при выборе активов — понимание цели и горизонта. Агрессивный инвестор в возрасте 30 лет может позволить себе большую долю акций и даже криптовалют. Консервативный инвестор на пенсии — наоборот, должен сосредоточиться на облигациях и недвижимости. Финансовая аналитика, особенно с опорой на профессиональные инструменты и курсы, помогает выстроить сбалансированный портфель.

Сравнение доходности активов — это не разовая задача, а постоянный процесс. Мир меняется, ставки растут и падают, появляются новые классы активов. Чтобы сохранить и приумножить капитал, важно гибко адаптироваться к изменениям и не забывать о фундаментальных принципах — диверсификации, разумном управлении рисками и регулярном пересмотре стратегии.