Понимание инвестиционного жизненного цикла

Формирование эффективной инвестиционной стратегии начинается с осознания цикличности жизни инвестора. Финансовые цели и возможности человека существенно меняются с возрастом: молодость — время накопления, зрелость — время максимальных вложений, а пенсионный возраст — период консервации активов и получения дохода. Исторически, ещё в 1950-х годах экономисты, такие как Франко Модильяни, разработали теорию жизненного цикла, утверждающую, что рациональные люди стараются стабилизировать своё потребление на протяжении жизни, накапливая средства в периоды максимального дохода и расходуя их в старости. Этот подход до сих пор лежит в основе стратегий финансового планирования.

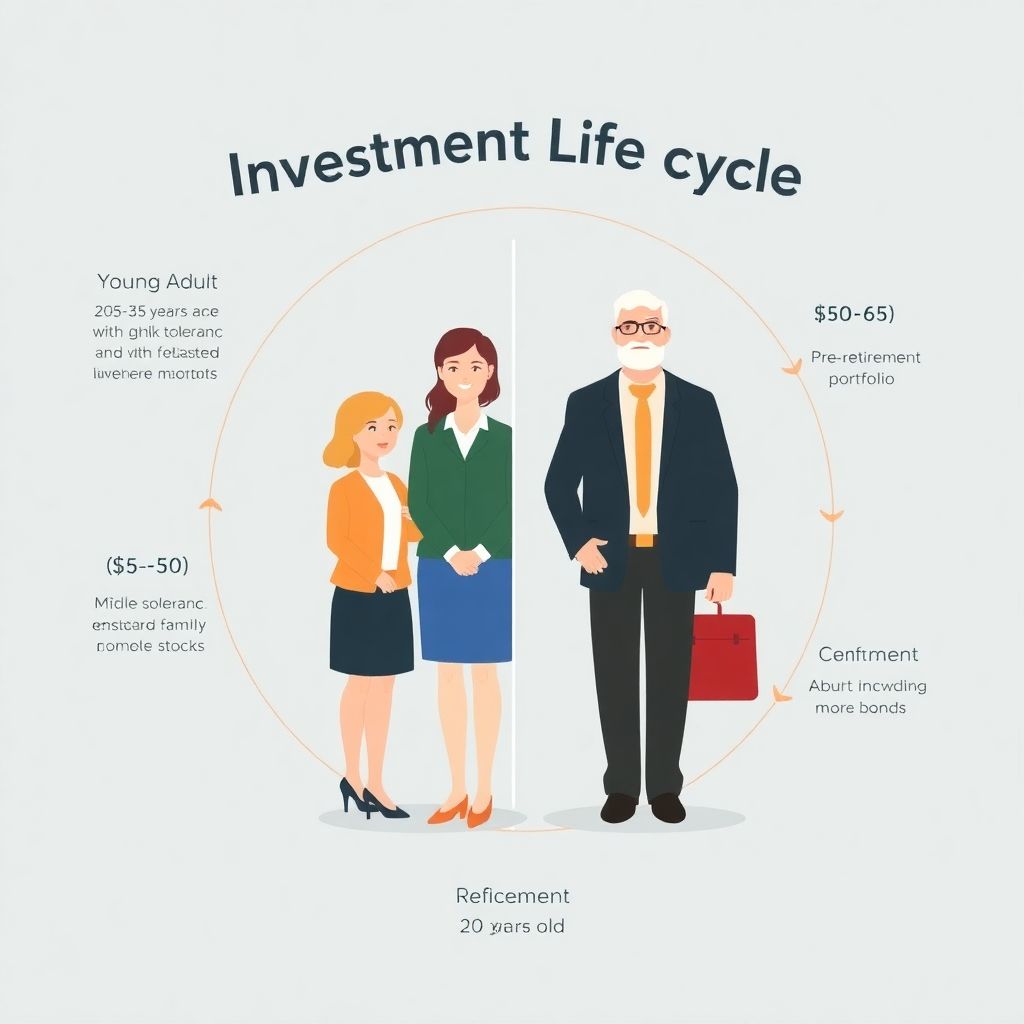

Шаг 1. Определите свою текущую фазу жизни

Перед принятием инвестиционных решений важно точно определить, на каком этапе жизненного цикла вы находитесь. В 2025 году, с учётом роста продолжительности жизни и гибкости профессиональных траекторий, границы между этапами стали менее чёткими, но условно их можно поделить на:

— Начальная фаза (20–35 лет): минимальные обязательства, высокий инвестиционный горизонт, готовность к риску.

— Средний этап (35–50 лет): рост доходов, формирование семейных и имущественных обязательств, нужда в сбалансированном портфеле.

— Поздняя фаза (50–65 лет): приближение к пенсионному возрасту, снижение толерантности к риску.

— Период выхода на пенсию (65+ лет): переориентация на защиту капитала и извлечение регулярного дохода.

Шаг 2. Настройте свою стратегию в зависимости от возраста

Каждый жизненный этап диктует свои приоритеты в инвестициях. В молодости подходящиe более агрессивные стратегии с упором на акции и фонды растущих компаний. При этом важно помнить, что временной горизонт позволяет выдерживать краткосрочные просадки рынка. С годами следует увеличивать долю облигаций, депозитов и защитных активов.

Примерный ориентир по активам:

— В 30 лет — 70-90% акций, остальное — облигации.

— К 50 годам — 50/50 или 60/40 в пользу облигаций.

— В 65+ лет — до 70% консервативных активов (облигации, казначейские инструменты).

Советы для начинающих инвесторов

Если вы только вступаете в мир инвестиций, важно не переоценивать свои возможности и не пытаться угнаться за «горячими» трендами. История показывает, как во время пузырей — например, дотком-кризиса 2000 года или краха крипторынка 2022 года — миллионы инвесторов теряли сбережения из-за жадности и недостатка знаний.

Вот несколько советов:

— Начните с диверсифицированных фондов (например, ETF на широкий рынок).

— Откройте индивидуальный инвестиционный счёт (ИИС) — это даст налоговые льготы.

— Изучите основы фундаментального и технического анализа.

— Не вкладывайте деньги, которые могут срочно понадобиться.

Частые ошибки при выборе стратегии по возрасту

Многие инвесторы совершают ошибки, игнорируя возрастной фактор. Вот основные из них:

— Слишком консервативный подход в молодости: инвесторы боятся риска и выбирают депозиты или облигации, теряя время для роста капитала.

— Отсутствие пересмотра стратегии: не адаптируют портфель с наступлением нового жизненного этапа.

— Фокус на доходности, а не на цели: высокая ожидаемая прибыль не всегда ведёт к достижению реальных финансовых целей.

— Игнорирование инфляции: особенно при переходе к пенсионной фазе, когда необходимо сохранять покупательную способность активов.

Шаг 3. Учитывайте внешние факторы и исторические уроки

Любая стратегия должна учитывать не только возраст, но и макроэкономические условия. К примеру, в 2020-х годах финансовые рынки прошли через череду кризисов: пандемия COVID-19, инфляционный всплеск в 2022 году, энергетический кризис в Европе, продолжающаяся геополитическая нестабильность. Эти события показали важность наличия резервов, гибкости и диверсификации.

Инвесторы, которые в разные периоды придерживались сбалансированных стратегий и не паниковали в моменты просадок, — как во время обвала индексов в 2020 году — уже к 2023 году восстановили и даже приумножили капитал. Это подчёркивает важность дисциплины и долгосрочного мышления.

Полезные инструменты для контроля стратегии

Чтобы ваш финансовый курс оставался на верном пути, используйте следующие методы:

— Ребалансировка портфеля: 1–2 раза в год пересматривайте состав активов — это поможет держать соотношение риска и доходности под контролем.

— Финансовое планирование: создайте личный инвестиционный план с учётом целей и горизонтов.

— Консультации с сертифицированными специалистами: особенно на стыке фаз жизни, например при выходе на пенсию.

Заключение: стратегия — это не универсальный рецепт

Инвестирование по возрасту и жизненному циклу требует индивидуального подхода. Следует учитывать собственные цели, склонность к риску и внешний контекст. Исторические события учат нас, что устойчивость и адаптивность приносят больше пользы, чем попытки угадать направление рынка. Инвестируя осознанно и корректируя стратегию по мере изменения жизненных обстоятельств, вы увеличите шансы не только сохранить капитал, но и обеспечить себе финансовую свободу в будущем.