Личный финансовый план: финансовая подушка безопасности для бизнеса

Почему предпринимателю нужен личный финансовый план

В 2025 году предпринимательство стало ещё более непредсказуемым. Геополитические риски, перемены в налогообложении и колебания спроса вынуждают владельцев малого и среднего бизнеса пересматривать подходы к управлению средствами. В этих условиях личный финансовый план для предпринимателей уже не роскошь, а необходимость. Он обеспечивает устойчивость как в личной жизни, так и внутри бизнеса.

Финансовая подушка безопасности для бизнеса — это своего рода «страховка», позволяющая выжить в случае временной приостановки продаж, задержек оплат от клиентов или внезапных расходов. Без неё даже самый перспективный стартап может рухнуть из-за элементарного кассового разрыва.

Статистика и текущие реалии

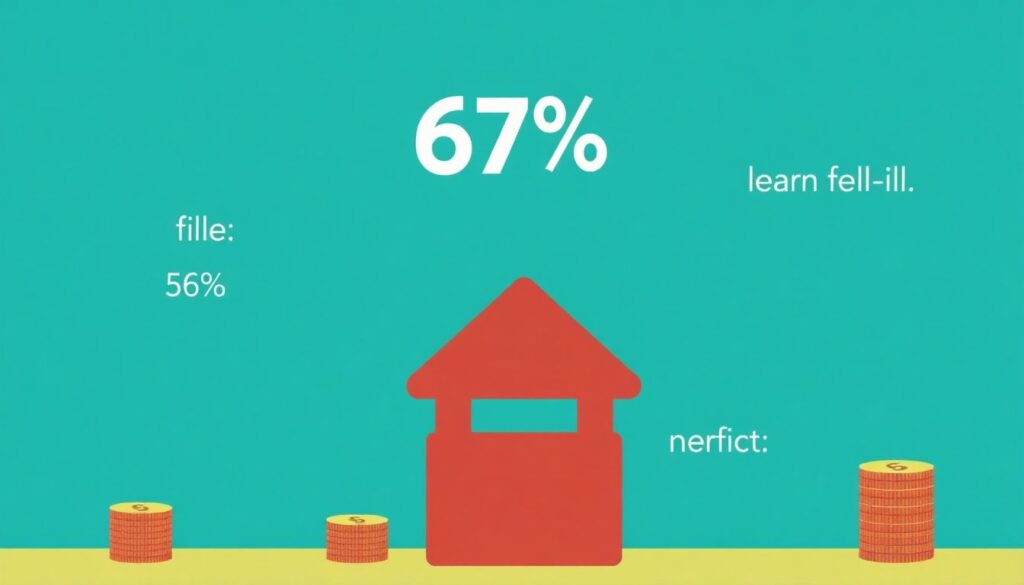

По данным аналитического центра «Бизнес и Финансы», в 2024 году около 67% малых предприятий в России испытывали трудности с денежными потоками из-за отсутствия резервов. Из них 45% были вынуждены брать займы на невыгодных условиях, а 18% — временно приостанавливали деятельность. Это прямое следствие отсутствия грамотного финансового планирования.

Интересно, что среди предпринимателей, имевших личный финансовый план, лишь 12% столкнулись с серьёзными финансовыми трудностями — в разы меньше, чем в среднем по рынку. Это говорит о том, что управление личными и корпоративными финансами — связанные процессы, и игнорировать один из них рискованно.

Как создать финансовую подушку для бизнеса: практический подход

Создание подушки безопасности — это не разовая операция, а постоянный процесс. Ниже — базовые шаги, которые помогут сформировать надёжный резерв:

— Оцените ваш ежемесячный бизнес-бюджет. Подушка должна покрывать хотя бы 3–6 месяцев расходов (аренда, зарплаты, налоги).

— Разделите личные и бизнес-деньги. Незамедлительно заведите отдельные счета и прекратите практику «брать из кассы на личные нужды».

— Автоматизируйте накопления. Настройте автоматический перевод части прибыли в резервный фонд.

Пример: Анна, владелец кофейни в Екатеринбурге, начала откладывать по 10% от ежемесячной выручки ещё в 2022 году. Когда в начале 2024-го арендодатель повысил ставку на 15%, у неё уже был запас, чтобы не только спокойно продолжить работу, но и расшириться в новый район.

Финансовое планирование для бизнеса: тенденции 2025 года

Сейчас на рынке активно развивается культура финансовой грамотности среди предпринимателей. Прогноз на 2025–2027 годы показывает, что число бизнесов, использующих персональные и корпоративные планы, возрастёт на 35%. Всё больше компаний внедряют цифровые инструменты для учета и планирования, включая мобильные приложения и облачные платформы.

Кроме того, наблюдается рост интереса к инвестиционному резерву. Это когда помимо подушки безопасности предприниматели создают портфель активов — от облигаций до ETF — для долгосрочной поддержки бизнеса в кризис.

Экономические аспекты: резерв — не мёртвый капитал

На первый взгляд может показаться, что «замораживание» средств в резерве — это убыточно. Но на практике, подушка безопасности — это не мертвый капитал, а инструмент экономической устойчивости. Она:

— снижает зависимость от внешнего финансирования;

— улучшает кредитный рейтинг компании;

— позволяет быстрее реагировать на рыночные возможности (например, выкупить имущество конкурента, который не выдержал кризиса).

Экономисты отмечают: компании с резервами работают прибыльнее. Они меньше тратят на антикризисные меры, реже увольняют сотрудников и чаще инвестируют в рост, даже в нестабильные периоды.

Влияние на индустрию и бизнес-среду

Рост интереса к управлению финансами малого бизнеса меняет и саму бизнес-среду. Банки предлагают специальные счета для резервов с повышенной процентной ставкой, а бухгалтерские сервисы — встроенные инструменты для расчета подушки безопасности.

Становится очевидным: финансовая подушка безопасности для бизнеса — это не просто модное словосочетание, а новый стандарт деловой культуры. Компании, которые игнорируют эту практику, постепенно теряют конкурентоспособность, особенно в условиях высокой волатильности рынка.

Вывод: стабильность начинается с плана

В 2025 году вопрос «как создать финансовую подушку для бизнеса» — это уже не теоретическая задача, а прикладной навык, необходимый каждому предпринимателю. Личный финансовый план для предпринимателей — это не только про сбережения, но и про адекватную оценку рисков, дисциплину и стратегическое мышление.

Финансовое планирование для бизнеса становится частью ДНК современного предпринимателя. И чем раньше вы начнёте выстраивать этот фундамент, тем выше шансы, что ваш бизнес не просто выживет, а будет развиваться несмотря ни на что.