Личный финансовый план в 2025 году: как не утонуть в цифровом потоке расходов

Создание персонального бюджета на месяц в 2025 году — это уже не просто блокнот с таблицами расходов. Финансовое планирование сегодня тесно связано с цифровыми инструментами, автотрекингом транзакций, ИИ-аналитикой и даже персональными финансовыми ассистентами. Тем не менее, суть осталась прежней: понять, сколько ты зарабатываешь, сколько тратишь и куда утекают деньги. Только теперь возможностей для контроля стало больше, а ошибок — меньше. Разберем, как составить личный финансовый план, который будет работать на тебя, а не против.

Почему важно иметь личный финансовый план в 2025 году

С ростом инфляции, нестабильным курсом валют и активным развитием финтеха, управление личными финансами стало критически важным навыком. Персональный бюджет на месяц помогает принимать решения осознанно: от покупки подписки до инвестиций в криптоактивы или ETF. Даже базовый план дает четкое понимание финансовой устойчивости, уровня обязательных трат и стратегий накоплений.

Кроме того, в 2025 году многие банковские приложения уже автоматически создают аналитику трат, что упрощает построение бюджета. Но именно ты должен задать правила: сколько откладывать, что считать обязательными расходами, а что — переменными.

Шаг за шагом: как составить личный финансовый план

Планирование начинается не с цифр, а с целей. Прежде чем расписывать ежемесячный кэшфлоу, задай себе три вопроса:

- Какие финансовые цели у меня на ближайшие 12 месяцев?

- Какой у меня стабильный чистый доход?

- На какие категории расходов уходит больше всего денег?

Теперь переходим к конкретике. Вот последовательность действий:

- Фиксируй все источники дохода. Зарплата, фриланс, пассивный доход — всё учитывается. Важно брать не брутто, а чистый остаток после налогов.

- Раздели расходы на категории. Обязательные (жилье, ЖКХ, еда), переменные (развлечения, подписки), инвестиции и накопления. Это основа для понимания баланса.

- Установи лимиты. Современные приложения позволяют задать месячные лимиты по категориям. Это дисциплинирует и дает визуальный контроль.

- Автоматизируй накопления. В 2025 году нет смысла копить «по остаточному принципу». Настрой автоперевод с зарплатной карты в накопительный инструмент сразу после поступления средств.

Современные инструменты для финансового планирования

Если раньше планирование велось в Excel, то сегодня рынок предлагает десятки решений. Среди популярных трендов:

- Финансовые трекеры с ИИ: приложения, которые сами анализируют транзакции, прогнозируют расходы и даже рекомендуют оптимизации.

- Интеграция с банками: автоматическая синхронизация данных избавляет от ручного ввода.

- Визуализация целей: графики и диаграммы помогают удерживать мотивацию и видеть прогресс.

Большинство таких решений доступны на смартфоне и позволяют в реальном времени отслеживать, как продвигается твое финансовое планирование для начинающих или уже опытных пользователей.

Создание бюджета для семьи: особенности и подходы

Если ты ведешь финансы не только за себя, но и за семью, требования к планированию возрастают. Во-первых, важно учитывать разные финансовые привычки. Во-вторых, появляются дополнительные категории расходов: детский сад, страховки, досуг для детей. Создание бюджета для семьи требует согласованности: нужно договориться о приоритетах и зонах ответственности.

Рекомендации:

- Выделяйте семейный фонд на непредвиденные расходы

- Открывайте отдельные накопительные счета под крупные цели (отпуск, ремонт)

- Проводите ежемесячный финансовый митинг с партнёром

Таким образом, управление личными финансами в рамках семьи — это не только про цифры, но и про коммуникацию.

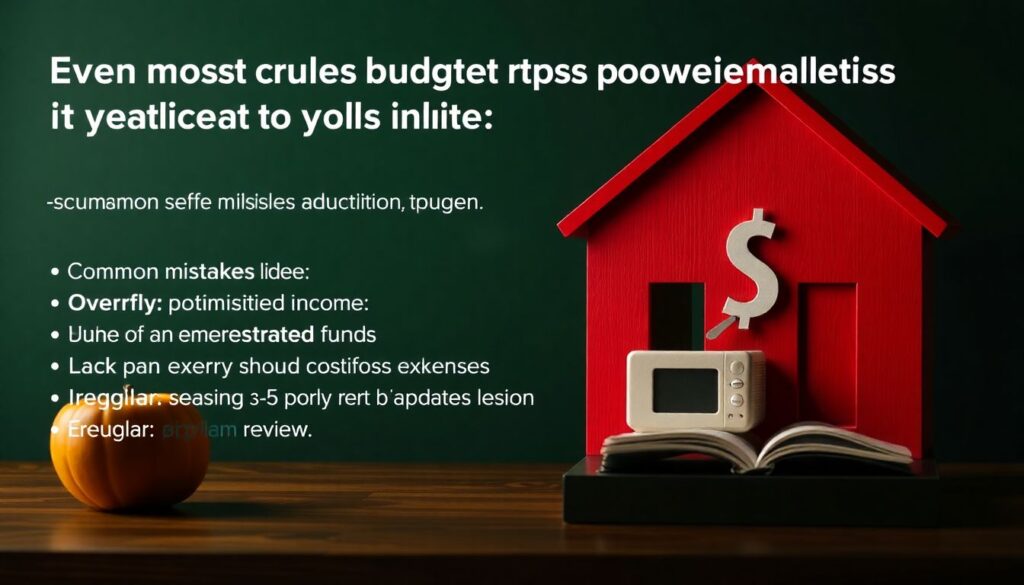

Ошибки, которых стоит избегать

Даже самый красивый бюджет бессилен, если ты игнорируешь его. Основные ошибки:

— Слишком оптимистичные прогнозы: завышенные доходы или заниженные траты

— Отсутствие подушки безопасности: минимальный резерв должен покрывать 3-6 месяцев жизни

— Нерегулярный пересмотр плана: план требует адаптации под новые условия

Финансовый план — это не догма, а живой инструмент. Его надо адаптировать под жизнь, а не жизнь — под таблицы.

Итог: бюджет — это свобода, а не ограничение

Персональный бюджет на месяц в 2025 году — это не про «экономить на кофе», а про контроль и осознанность. Правильно составленный план помогает не только избежать долгов, но и уверенно двигаться к крупным целям: от покупки жилья до раннего выхода на пенсию. Главное — начать. И пересматривать свои стратегии хотя бы раз в квартал.

Помни: деньги — это инструмент, а не цель. Управляй ими, прежде чем они начнут управлять тобой.