Зачем вам вообще нужен личный финансовый план

Большинство людей живут с финансовыми решениями «по обстоятельствам»: куплю квартиру — разберусь с ипотекой, появятся дети — что‑нибудь оставлю. Проблема в том, что без системы вы тратите годы на хаотичные шаги, а картина целиком так и не складывается. Личный финансовый план — это не толстая папка с скучными таблицами, а понятная вам карта: что у вас есть, что вы хотите получить и как к этому прийти с минимальными потерями. Именно вокруг этой карты строится паспорт активов и сценарий наследования, чтобы деньги, недвижимость, бизнес и даже цифровые ресурсы не растворялись в спорах и комиссиях.

Что такое паспорт активов простыми словами

Паспорт активов — это документ (чаще электронный), где собрана структурированная информация обо всём, что имеет ценность и принадлежит вам или вашей семье. Не только квартира и вклад, но и доли в бизнесе, ИИС, ПИФы, криптовалюта, семейная коллекция картин, авторские права, даже «цифровые кости» — аккаунты, домены, онлайн‑курсы. В отличие от разрозненных выписок, паспорт показывает всю систему, а не отдельные куски. Его цель — чтобы любой, кому вы доверяете, в критической ситуации мог за пару часов понять, чем вы владеете, где это хранится и какие действия нужно выполнить.

Текстовая диаграмма структуры паспорта активов

Представьте схему:

[Диаграмма: в центре круг «Вы/Семья». От него отходят пять лучей: «Недвижимость», «Бизнес и доли», «Финансовые инструменты», «Личные нематериальные активы», «Страхование и пенсия». От луча «Финансовые инструменты» расходятся ответвления «Брокерские счета», «Вклады», «Облигации», «ПИФы», «ИИС». От луча «Личные нематериальные активы» — «Авторские права», «Цифровые аккаунты», «Доменные имена». Каждый элемент сопровождается подписью: владелец, локация, документы, контакт ответственного лица]. Такой «рисунок словами» помогает не потерять важные детали ещё на этапе составления паспорта.

Чем паспорт активов отличается от обычной описи имущества

Опись имущества чаще всего — это список «что у кого есть» для суда, банка или бракоразводного процесса. Паспорт активов идёт дальше. Во‑первых, он фиксирует не только факт владения, но и правила: кто имеет доступ, какие ограничения, какие налоги и сроки. Во‑вторых, он связан с целями: зачем вам конкретный актив, какую роль он играет в вашей жизни и будущем семьи. В‑третьих, он стыкуется с юридическими документами: завещанием, брачным договором, корпоративными соглашениями. В итоге это работает как инженерный чертёж вашей финансовой системы, а не как «ведомость имущества».

Наследование: что пойдёт по умолчанию, если ничего не делать

Если вы не озаботились документами, закон делит наследство по стандартным очередям. В теории звучит справедливо, а на практике запускает цепочку конфликтов. Одни наследники получают долю в квартире, которой пользоваться не могут, другие — долю в бизнесе, о котором ничего не знают. Банк блокирует счета до вступления в наследство, а простые операции превращаются в марафон по нотариусам. Гораздо разумнее заранее продумать логику передачи активов, чем дать государству и случайным обстоятельствам решать судьбу капитала, к которому вы шли десятилетиями, включая периоды кризисов и личных перемен.

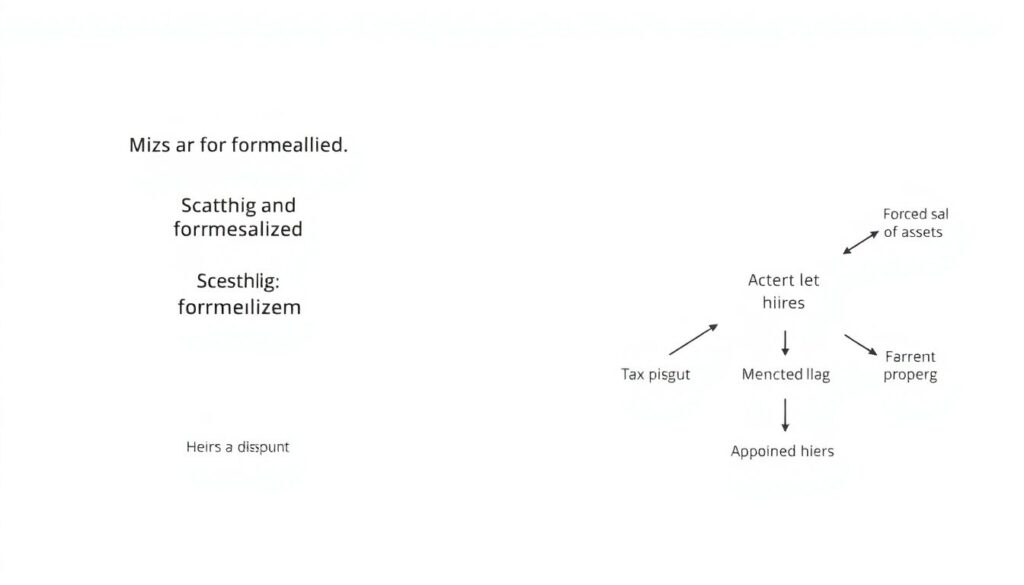

Диаграмма сценариев наследования

[Диаграмма: левый блок «Сценарий А: ничего не оформлено». Из него стрелки к узлам «Спор наследников», «Блокировка счетов», «Принудительная продажа активов», «Налоговая иска». Правый блок «Сценарий Б: паспорт активов + завещание/договоры». Стрелки к узлам «Понятный перечень имущества», «Назначенные ответственные лица», «Готовые инструкции по ключевым активам», «Снижение расходов и сроков оформления наследства»]. Визуально видно, что бумажная работа заранее — это не бюрократия, а экономия нервов, времени и стоимости ошибок.

Как вписать паспорт активов в личный финансовый план

Паспорт активов — это не отдельная «энциклопедия», а модуль в вашей финансовой стратегии. Когда вы начинаете личный финансовый план составить с консультантом или самостоятельно, важно сразу заложить блок: где хранятся данные по активам, кто их обновляет, как часто вы перепроверяете стоимость и юридический статус. Тогда ваши инвестиционные цели, планы по ипотеке, накоплениям на пенсию и образованию детей будут связаны не с абстрактными цифрами, а с реальностью: конкретными счетами, договорами и людьми, от которых зависит управление этими ресурсами сегодня и в будущем.

Зачем здесь нужны специалисты и когда они действительно окупаются

Типичный страх — «финансовый консультант мне только навпаривает продукты». Это бывает, но есть другой тип специалистов: финансовый консультант по наследованию и управлению активами, который не продаёт конкретные инструменты, а проектирует систему. Его задача — увидеть слабые места: споры между наследниками, налоговые ловушки, возможную потерю контроля над бизнесом или квартирой. Такой человек помогает собрать пазл из юриста, налогового консультанта, брокера, семейного психолога и формализовать договорённости в рабочих документах, а не в бесконечных семейных чатах.

Паспорт активов как часть семейной стратегии

Когда речь заходит про разработка комплексного финансового плана для семьи, большинство думает о бюджете и инвестициях. Но у устойчивой семьи есть ещё измерение — «финансовая преемственность». Кто будет поддерживать родителей, если один из кормильцев уйдёт? Как не поссорить детей из‑за подаренной бабушкой квартиры? Как защитить супруга, который в декрете и формально ничем не владеет? Встроенный в семейный план паспорт активов превращает абстрактные разговоры о «справедливости» в понятную схему: кто что получает, при каких условиях и какие обязательства несёт перед другими.

Нестандартная идея: семейный «финансовый конституционный совет»

Одна из рабочих нестандартных практик — раз в год собирать «семейный совет» с повесткой: обновляем паспорт активов, обсуждаем крупные цели и риски. [Диаграмма: круг «Семья» в центре, вокруг блоки «Обновление активов», «Планы на год», «Риски и страховка», «Изменения в законах»]. Участники видят общую картину, а не только свои личные доходы. Это снижает напряжение, позволяет заранее проговаривать сложные темы — от возможного развода до ухода старшего поколения, — и закреплять решения документами, а не только эмоциональными обещаниями друг другу.

Нестандартные решения для паспорта активов

Первое необычное решение — отдельный «цифровой раздел» паспорта. Туда попадают не только криптовалюты, но и монетизируемые YouTube‑каналы, профили с монетизацией, онлайн‑курсы, лицензионные программы. Указываются доступы, инструкции, что делать в случае вашей недееспособности. Второе — «подкаст‑завещание»: помимо юридического текста, вы записываете аудио‑пояснение детям и партнёрам, почему решили именно так. Третье — «аварийный конверт»: офлайн‑инструкция с QR‑кодом на зашифрованное хранилище, которое активируется по заранее оговорённым правилам, если с вами что‑то случится внезапно.

Нестандартные инструменты передачи и защиты капитала

Классическое завещание — только один из способов. Можно использовать страхование жизни с выгодоприобретателями вместо громоздкого наследственного процесса: деньги приходят быстрее, чем оформляется наследство. Для бизнеса — корпоративные соглашения с опцией выкупа доли у наследников за заранее оговорённую формулу. В некоторых случаях работают благотворительные фонды или семейные фонды, куда передаются сложные активы. Важный момент: создание паспорта активов и наследования услуги юристов и консультантов лучше заказывать не по «шаблону из интернета», а с учётом конкретной семейной динамики и состава активов.

Как выбрать формат помощи и не переплатить

Необязательно сразу идти к большой консалтинговой компании. Часто разумнее начать с базового аудита: что есть, какие риски самые критичные. Потом точечно подключать специалистов: юриста по наследству, налогового консультанта, инвестиционного советника. Здесь уместно рассматривать услуги по планированию наследства и защите капитала не как разовый проект, а как сервис сопровождения: раз в год вы обновляете документы, следите за изменениями в законах, корректируете структуру активов. Это дешевле, чем потом спасать ситуацию после внезапного кризиса или конфликта между близкими людьми.

Кому точно не стоит тянуть с паспортом активов

Отлагательство особенно опасно, если у вас есть совместный бизнес, дети от разных браков или недвижимость в нескольких юрисдикциях. В этих случаях конфликт почти гарантирован, если нет понятной схемы. Ещё один «красный флаг» — если только один человек в семье «разбирается в финансах», а остальные даже не представляют, где лежат документы и пароли. Это удобная, но хрупкая конструкция: любая аварийная ситуация делает остальных финансово беспомощными. Паспорт активов — это не про недоверие, а про минимизацию зависимости от одного человека и его памяти.

Когда самостоятельный подход работает, а когда нет

Сделать первую версию паспорта вполне реально без чьей‑то помощи: собрать данные по счетам, договорам, выпискам, составить список активов и контакты ключевых людей (юрист, бухгалтер, партнёры по бизнесу). Но как только появляются зарубежные активы, сложные корпоративные схемы или большие суммы, попытка всё оформить самостоятельно превращается в игру с неизвестными рисками. На этом этапе разумно хотя бы один раз пройтись по документам с независимым экспертом, чтобы убедиться, что ваши идеи реализуемы юридически и не создают наследникам дорогих сюрпризов через несколько лет.

Заключение: начните с малого, но начните

Необязательно сразу строить идеальную конструкцию, достаточно первого черновика. Список активов, примерное распределение между наследниками, базовые инструкции по доступу к счетам и цифровым ресурсам уже дают защиту лучше нуля. Со временем вы сможете расширять документы, подключать специалистов, уточнять сценарии и переразмечать роли. Пусть вначале это будет домашний документ в облаке, который вы раз в год обновляете. Со временем именно он станет фундаментом, на котором сможет стоять не только ваша финансовая жизнь, но и стабильность нескольких поколений вашей семьи.