Личный финансовый план: план на случай непредвиденных расходов

Введение в стратегическое управление личными финансами

Современная экономическая среда характеризуется высокой степенью неопределенности: скачки инфляции, изменения на рынке труда, нестабильность валют и рост потребительского кредитования. В таких условиях «личный финансовый план» становится не просто рекомендацией, а необходимостью. Особенно значимым аспектом финансового планирования является планирование непредвиденных расходов — расходов, которые появляются внезапно, но способны серьёзно повлиять на финансовую устойчивость домохозяйства.

Статистика как индикатор уязвимости

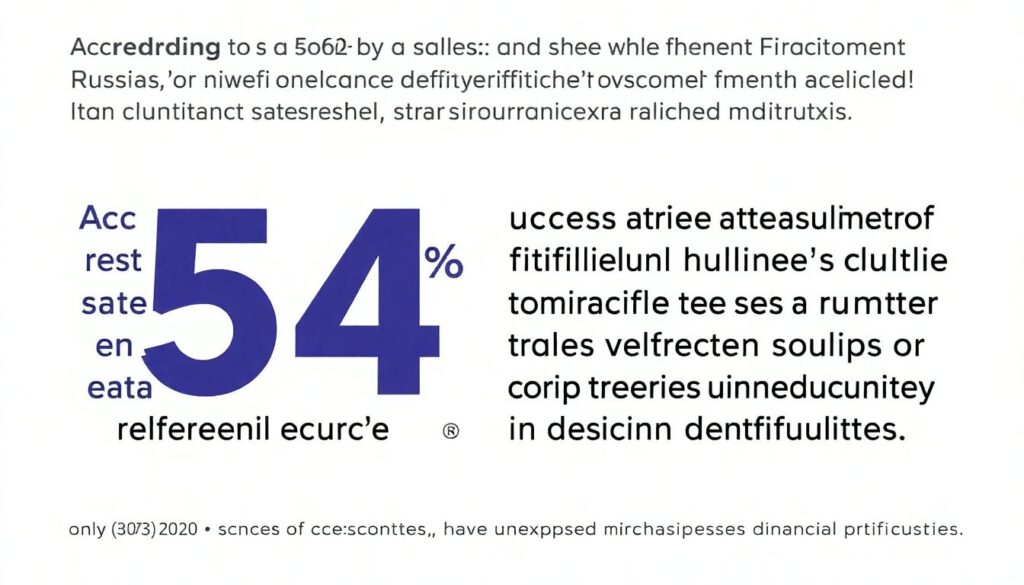

Согласно исследованию Национального агентства финансовой грамотности России за 2023 год, более 54% россиян не имеют достаточной «финансовой подушки безопасности», чтобы покрыть даже один месяц своих обязательных расходов без основного источника дохода. При этом 38% опрошенных сталкивались с непредвиденными тратами в течение последнего года: от поломки автомобиля до экстренной медицинской помощи. Это подтверждает, что планирование непредвиденных расходов должно быть интегрировано в каждый качественный финансовый план.

Экономические аспекты резервного планирования

Финансовая подушка безопасности представляет собой сумму ликвидных активов, достаточную для покрытия жизненно необходимых расходов в течение определённого периода (обычно от 3 до 6 месяцев). Экономисты рассматривают её как инструмент снижения системных рисков на уровне домохозяйства. В условиях макроэкономических шоков (например, пандемии COVID-19 или рецессий) домохозяйства с резервами демонстрируют более высокую устойчивость и меньшую зависимость от социальных трансфертов.

Формирование подушки требует дисциплины и грамотного управления личными финансами, включая оптимизацию расходов, диверсификацию доходных потоков и ликвидность активов. Важно не просто копить, а интегрировать этот процесс в комплексный личный финансовый план.

Кейс 1: Потеря работы и ликвидность активов

Андрей, инженер из Екатеринбурга, в 2022 году потерял работу в связи с реструктуризацией компании. Однако, благодаря заранее созданной подушке в размере 4,5 месячных расходов, он смог без паники искать новое место и пройти переобучение. В его случае планирование непредвиденных расходов обеспечило не только финансовую защиту, но и эмоциональную стабильность.

Как создать финансовый план с учётом непредвиденных расходов

Создание устойчивого финансового плана требует системного подхода. Включение в него сценариев непредвиденных трат позволяет повысить адаптивность бюджета. Основные шаги:

- Анализ текущих доходов и расходов. Идентификация обязательных и переменных трат.

- Определение размера резервного фонда — исходя из уровня финансовой зависимости и числа иждивенцев.

- Выбор формы хранения резервов — высоколиквидные инструменты: банковские вклады, сберегательные счета, ИИС с низким риском.

- Регулярное пополнение фонда — как правило, 10–15% от ежемесячного дохода.

- Периодический аудит финансового плана с учетом изменения уровня жизни или макроэкономической ситуации.

В рамках управления личными финансами особое внимание стоит уделить диверсификации: вместо одного источника дохода следует рассмотреть пассивные инструменты и резервные каналы заработка.

Кейс 2: Медицинские расходы вне бюджета

Семья Петровых из Казани в 2023 году столкнулась с внезапной необходимостью дорогостоящей стоматологической операции у ребёнка. Благодаря заранее созданному резервному фонду в размере 200 тысяч рублей, им удалось покрыть все расходы без привлечения кредитных средств. Это стало возможным за счёт грамотного структурирования бюджета с учетом потенциальных медицинских рисков.

Прогнозы и влияние на индустрию финансовых услуг

По прогнозу Центробанка РФ, в течение ближайших пяти лет ожидается рост интереса населения к финансовому планированию. Банковские и инвестиционные продукты с функцией резервирования средств будут активно развиваться. Уже сегодня крупные банки предлагают автоматические планы накоплений с возможностью настройки цели — например, «на случай непредвиденных расходов».

Развитие цифрового банкинга и финтех-решений стимулирует внедрение функционала управления личными финансами в мобильные приложения. Это позволяет пользователям отслеживать статус своей подушки, анализировать расходные категории и получать персонализированные рекомендации.

Вывод: роль резервного планирования в финансовой устойчивости

Наличие плана на случай непредвиденных расходов является неотъемлемой частью эффективной финансовой стратегии. Это не просто мера предосторожности, а инструмент обеспечения финансовой автономии и устойчивости. Личный финансовый план, включающий подушку безопасности, снижает потребность в заёмных средствах, минимизирует влияние кризисов и способствует долгосрочному благополучию.

Применение концепций «как создать финансовый план» и «управление личными финансами» должно стать нормой на уровне образовательных программ, корпоративной культуры и государственной политики. В конечном итоге, только системный подход к планированию непредвиденных расходов может обеспечить финансовую стабильность в условиях турбулентной экономики.