Почему управление капиталом — это навык, без которого в 2025 году уже нельзя

Управление капиталом звучит так, будто это про миллиардеров и семейные офисы. На деле — это про обычного человека, который не хочет жить «от зарплаты до зарплаты» и боится открыть приложение банка после 20-го числа.

Разница лишь в масштабе. Принципы одни и те же:

— контролировать долги;

— понимать структуру своих активов;

— управлять рисками, а не эмоциями.

И именно поэтому сегодня услуги по управлению личными финансами и снижению долговой нагрузки выходят на уровень привычного сервиса, как стоматолог или семейный врач.

Давайте разберёмся системно и по-взрослому, но простым языком.

—

Небольшой исторический экскурс: как мы вообще дошли до жизни с кредитками

От золотых монет до кредитных карт

Ещё 100–150 лет назад «управление капиталом» для большинства людей означало очень простую вещь: не потерять урожай, сохранить дом и скот. Денег как финансового инструмента было мало, а долговые расписки носили штучный характер.

Ситуация изменилась в XX веке, когда:

— банки стали массово выдавать кредиты населению;

— появились пенсионные системы и страхование;

— развился фондовый рынок и доступ частных инвесторов.

Настоящий перелом произошёл во второй половине XX века с появлением кредитных карт. В США к 1980‑м годам долговая нагрузка домохозяйств стала нормой, а не исключением. Европа и Россия пришли к этому позже, но тренд один и тот же: долги стали частью повседневной жизни.

Российский контекст: что изменилось к 2025 году

Для России точка старта массовых потребительских кредитов — примерно 2005–2012 годы. К 2020‑м доля людей с кредитами стабильно превышала 40–45% экономически активного населения.

К 2025 году имеем несколько важных черт:

— у многих — одновременно ипотека, потребкредит и кредитная карта;

— доля инвестирующих в биржевые инструменты выросла кратно (миллионы ИИС, рост числа брокерских счетов);

— финансовые услуги стали доступны «в один клик», а осознанность — не всегда поспевает.

Отсюда и потребность: как эффективно управлять долгами и активами помощь финансового консультанта перестала быть роскошью и всё чаще воспринимается как способ не наступать на те же грабли каждый год.

—

Базовый принцип: смотри на чистый капитал, а не на зарплату

Многие оценивают своё благосостояние по одной цифре — размеру дохода. Это ошибка. Гораздо важнее показатель, который профессионалы называют «чистый капитал» (net worth).

Формула простая:

> Чистый капитал = Активы − Обязательства (долги)

Грубо говоря:

— квартира (даже ипотечная, но с уже погашенной частью),

— автомобиль,

— накопления на счетах,

— инвестиции

минус:

— остаток по ипотеке,

— потребкредиты,

— долги по картам,

— рассрочки и т.п.

Управление капиталом — это игра, где цель не «больше зарабатывать», а увеличивать чистый капитал и делать его устойчивым к ударам судьбы.

—

Активы против долгов: что должно расти, а что — сокращаться

Что такое «здоровая» структура капитала

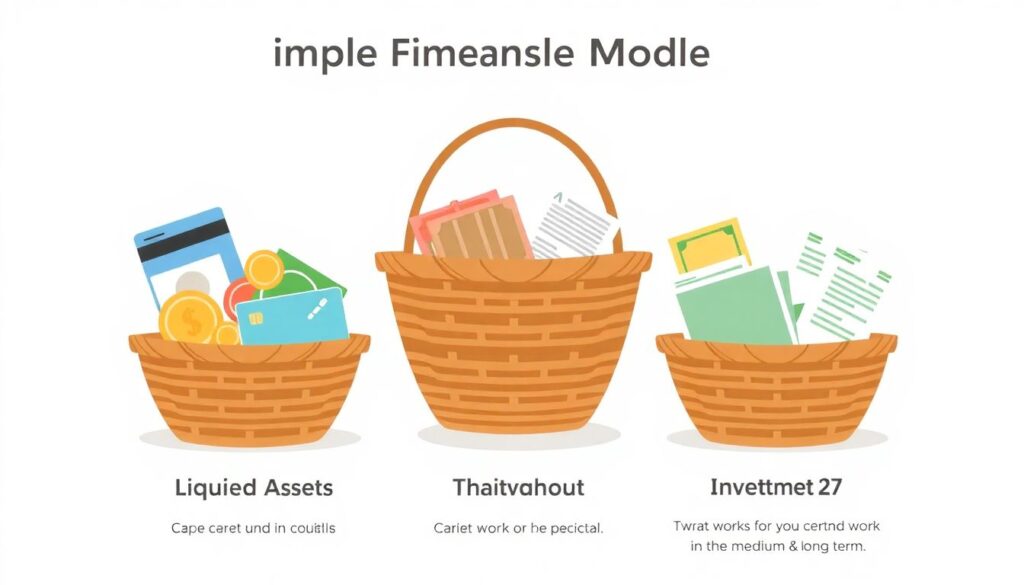

В простой модели можно выделить три корзины:

1. Ликвидные активы

Деньги, которые можно быстро превратить в кэш:

— наличные и остатки на карте;

— депозиты;

— высоколиквидные облигации, фонды денежного рынка.

2. Инвестиционные активы

То, что работает на вас в средне- и долгосроке:

— акции, облигации, ETF;

— ИИС, пенсионные программы;

— доля в бизнесе, коммерческая недвижимость.

3. Неликвидные (тяжёлые) активы

— жильё для проживания;

— авто (по сути, убывающий актив);

— загородная недвижимость, земля.

Вторая сторона баланса — долги. Ключевой вопрос: перекрывают ли работающие активы ваши обязательства или вы живёте «в кредитном минусе».

—

Контроль долгов: при каких условиях кредит — инструмент, а не петля

Главное правило: сравнивать ставку по долгу и доходность активов

Если вы платите по потребкредиту 25% годовых, а вкладываете деньги в депозит под 10% — вы статистически проигрываете.

Поэтому один из первых шагов управления капиталом — упорядочить долги:

— пересчитать эффективную ставку по каждому кредиту с учётом страховок и комиссий;

— от ранжировать от самого дорогого к самому дешёвому;

— выстроить стратегию досрочного погашения.

> Технический блок: как оценить реальную стоимость кредита

> — Сложите все ежемесячные платежи, включая страховки и «скрытые» услуги.

> — Пересчитайте это в годовую процентную ставку (IRR, внутренняя норма доходности; это может сделать любой финансовый калькулятор или функция XIRR в Excel).

> — Сравните с альтернативой: сколько вы могли бы заработать, инвестировав эти деньги.

>

> Разница и есть ваша «цена ошибки».

В профессиональной среде норма: если долговая нагрузка по потребкредитам выше 30–35% от дохода, это уже зона серьёзного риска, а не «немного потяну».

—

Пошаговая схема: как привести долги в порядок

Шаг 1. Зафиксируйте полную картину

Нельзя управлять тем, чего вы не видите. Нужно выписать абсолютно все обязательства, даже если «тут чуть-чуть».

Полезно прямо по пунктам:

— кредитные карты (лимит, долг, ставка, минимальный платёж);

— потребкредиты;

— ипотека;

— рассрочки и покупки через маркетплейсы;

— долги друзьям и родственникам.

Шаг 2. Выберите стратегию погашения: «снежный ком» или «лавина»

Есть две рабочие тактики:

— Метод лавины

Сначала гасим самый дорогой долг (с наибольшей ставкой), при этом по остальным платим минималку.

Плюс: экономия на процентах максимальная.

Минус: иногда психологически тяжело, если долг большой и долго «не двигается».

— Метод снежного кома

Сначала гасим самый маленький по сумме долг. Как только один закрылся — высвободившуюся сумму отправляем на следующий.

Плюс: быстрый психологический результат.

Минус: в деньгах чуть менее выгодно, чем лавина, но вам проще держать мотивацию.

В реальной практике мы часто комбинируем метод лавины и снежного кома: сначала закрываем один‑два мелких долга ради морального эффекта, потом переключаемся на самые дорогие.

—

Как параллельно управлять активами и долгами, а не по очереди

Многие совершают типичную ошибку:

«Сначала полностью закрою все кредиты, а потом начну инвестировать».

Проблема в том, что на это «сначала» могут уйти годы. Всё это время:

— вы не формируете подушку безопасности;

— не участвуете в росте рынка;

— не тренируете финансовые навыки.

Минимальный стандарт безопасности

В большинстве методик личных финансов есть общий ориентир:

резерв на 3–6 месяцев обязательных расходов.

Пока его нет, любые инвестиции — на ваш страх и риск. В случае увольнения или форс-мажора вы просто продадите активы в плохой момент и обнулите часть усилий.

> Технический блок: приоритизация потоков денег

> Типичный порядок для человека с долгами:

> 1) Минимальные платежи по всем кредитам, чтобы не портить кредитную историю.

> 2) Формирование мини‑подушки (1–2 месяца расходов).

> 3) Ускоренное погашение самых дорогих долгов.

> 4) Доведение подушки до 3–6 месяцев.

> 5) Масштабирование инвестиций (ИИС, фонды, облигации, акции).

—

Когда имеет смысл привлекать профессионалов

К 2025 году рынок сильно изменился. То, что раньше называлось «частное банковское обслуживание», постепенно превращается в доступное управление капиталом физических лиц услуги для гораздо более широкого круга людей.

На практике это:

— персональные консультации по структуре долгов и активов;

— аудит семейного бюджета и капитала;

— подбор инвестиционных стратегий с учётом реальных рисков, а не красивых презентаций.

Сколько это стоит и окупается ли вообще

Многих тормозит вопрос: финансовое планирование и управление активами цена консультации.

В среднем (по рынку России на 2024–2025 годы):

— базовая консультация у независимого специалиста — от 5 000 до 15 000 ₽;

— комплексный разбор с планом на год — 20 000–60 000 ₽;

— сопровождение в течение года — от 50 000 ₽ и выше, зависит от сложности.

Звучит немало, но пример из практики:

Клиентка с совокупным доходом семьи ~180 000 ₽ в месяц платила более 60 000 ₽ ежемесячно по четырём кредитам и двум картам. После реструктуризации, рефинансирования и смены схемы выплат:

— платежи снизились до 42 000 ₽ в месяц;

— долговой хвост сократился на 19 месяцев;

— сэкономленные 18 000 ₽/мес частично пошли в подушку и облигации.

Стоимость комплексной работы окупилась меньше чем за полгода только на разнице переплат.

—

Реальные кейсы: как работают принципы на практике

Кейс 1. Молодая семья с ипотекой и «забытыми» рассрочками

Ситуация на старт:

— доhod семьи: ~220 000 ₽;

— ипотека: 60 000 ₽/мес;

— потребкредиты и рассрочки: ещё ~40 000 ₽;

— кредитка, которая «сама как‑то закрывается»: минимум 7 000 ₽.

Проблемы:

— подушки нет;

— регулярные «дыры» в конце месяца;

— растущая тревожность и ощущение «мы тонем».

Действия:

1. Полный список долгов, пересчёт реальных ставок.

2. Закрытие двух мелких рассрочек (до 100 000 ₽) за 3 месяца за счёт оптимизации расходов.

3. Рефинансирование части потребкредитов, снижение средней ставки с 26% до 17%.

4. Введение правила: минимум 10% дохода — в резерв, пока не наберут 3 месяца расходов.

Результат через год:

— долговая нагрузка снизилась с ~48% до 36% от дохода;

— подушка 3,5 месяца расходов на отдельном счёте;

— кредитная карта используется только в рамках заранее установленного лимита, без уходов «в минус».

—

Профессиональное управление капиталом: когда «под ключ» действительно оправдано

Есть ситуация, когда профессиональное управление капиталом и инвестициями под ключ — это не про роскошь, а про здравый смысл:

— доходы плавают (предприниматель, фрилансер, топ-менеджер с бонусами);

— активов уже достаточно много: недвижимость, несколько счетов, бизнес;

— времени на анализ рынков и создание собственной методологии нет.

В таком случае человек фактически делегирует:

— подбор активов под его риск-профиль;

— ребалансировку портфеля;

— налоговую оптимизацию;

— контроль долговых обязательств (например, грамотное использование ипотеки под инвестиционные задачи, когда это оправдано цифрами, а не модой).

Важно: даже при делегировании вы должны понимать общую логику — как именно управляют вашим капиталом и почему принимаются те или иные решения. Иначе это не управление, а слепое доверие.

—

С чего начать уже сейчас: практический чек-лист

Чтобы не утонуть в теории, полезно просто сделать первые шаги. Например, в ближайшую неделю:

— Зафиксировать все активы и долги в одном документе.

— Посчитать чистый капитал по простой формуле «активы минус обязательства».

— Посмотреть, сколько процентов от дохода уходит на обслуживание долгов.

— Решить, какие долги имеет смысл гасить ускоренно, а какие — рефинансировать.

— Определить минимальный размер подушки безопасности и запустить её накопление.

— Запланировать хотя бы одну профессиональную консультацию, если сумма долгов и активов уже измеряется миллионами и на кону слишком много.

Если вы задумываетесь, как эффективно управлять долгами и активами помощь финансового консультанта может стать для вас не разовой услугой, а ключевой точкой разворота финансовой траектории.

—

Вывод: управление капиталом — это не разовая акция, а привычка

Финансовая реальность 2025 года такая: кредиты легко взять, инвестиции доступны в два клика, а информационный шум только усиливается. На этом фоне услуги по управлению личными финансами и снижению долговой нагрузки становятся не признаком элитарности, а способом защитить себя от системных ошибок.

Суть не в том, чтобы отказаться от долгов и рисков вообще. Суть в другом:

— понимать, зачем вы берёте на себя обязательства;

— просчитывать, какой ценой это обойдётся в долгосрочной перспективе;

— управлять не только доходом, но и структурой активов, сроками, рисками.

Если относиться к себе как к «маленькой корпорации» и хотя бы раз в квартал проводить мини‑аудит личных финансов, управление капиталом перестаёт быть страшной абстракцией и превращается в очень прикладной, понятный процесс.

И тогда долги становятся инструментом, а активы — опорой, а не иллюзией благополучия.