Историческая справка

Развитие платежных технологий прошло путь от простых бартерных операций до мгновенных цифровых транзакций. В XX веке ключевым этапом стало внедрение банковских карт, которое положило начало автоматизации оплаты. С начала 2000-х годов, с ростом интернета и мобильной связи, получили развитие электронные кошельки и онлайн-банкинг. Последнее десятилетие ознаменовалось массовым распространением бесконтактных платежей и QR-кодов, а также началом интеграции блокчейна. Эти изменения не только упростили повседневные операции, но и стали основой для будущих инноваций в сфере финансовых технологий.

Базовые принципы современных платежных систем

В современном финансовом мире успешная платежная система должна обеспечивать три ключевых качества: скорость, безопасность и доступность. Скорость предполагает мгновенное проведение транзакций с минимальными задержками. Безопасность включает шифрование данных, многофакторную аутентификацию и защиту от мошенничества. Доступность означает поддержку различных устройств и интерфейсов — от смартфонов до умных часов. Кроме того, важную роль играет масштабируемость платформы и ее способность адаптироваться к региональным требованиям и различным валютам. Эти принципы лежат в основе построения как централизованных систем, так и децентрализованных решений, включая цифровые валюты центральных банков (CBDC).

Примеры реализации: от неоклассики к инновациям

Одним из наглядных примеров практической интеграции новых технологий является система мгновенных платежей (например, СБП в России или Faster Payments в Великобритании). Эти решения позволяют переводить деньги между банками в режиме реального времени, минуя традиционные задержки. Также активно развиваются суперприложения, сочетающие в себе платежи, переводы, покупки и бонусные программы — яркий пример тому WeChat Pay и Alipay в Китае. На Западе подобные функции реализуют Apple Pay и Google Pay, конкурируя с локальными банками.

Инновации также касаются использования биометрии — отпечатков пальцев, распознавания лица и даже голосового идентификатора. Такие методы не только ускоряют авторизацию, но и снижают риски компрометации данных. Кроме того, многие компании интегрируют блокчейн и смарт-контракты для автоматизации расчетов между бизнесами, особенно в международной торговле, где прозрачность и надежность критичны.

Децентрализация и CBDC

Отдельного внимания заслуживает тренд на выпуск цифровых валют центральных банков. Китай уже активно тестирует цифровой юань, в то время как ЕЦБ и ФРС США разрабатывают свои прототипы. Эти валюты призваны объединить преимущества криптовалют (мгновенность и низкие издержки) с контролируемостью государственных валют. Они могут заменить часть наличных оборотов и стать основой новой модели расчётов между странами, особенно в условиях геополитических ограничений.

Частые заблуждения

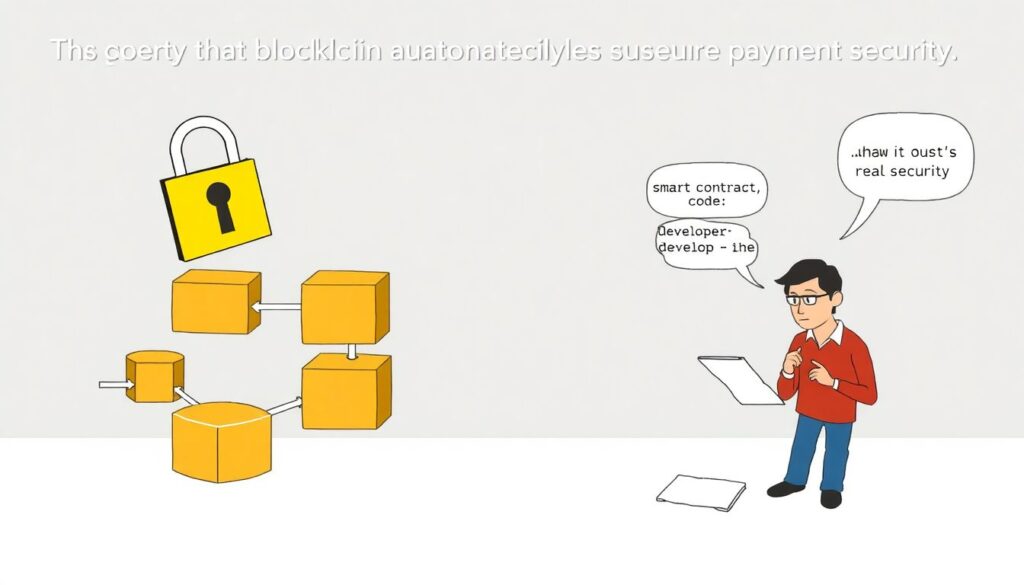

Одним из распространённых мифов является мнение, что блокчейн автоматически делает платежи безопасными. На практике безопасность зависит не столько от технологии, сколько от её реализации: уязвимости могут возникнуть как в коде смарт-контрактов, так и на уровне пользовательских интерфейсов. Также часто переоценивают роль криптовалют как универсального средства платежа — большинство стран пока не признают их официальным средством расчёта, а волатильность ограничивает их повсеместное использование.

Ещё одно заблуждение — вера в полную замену физических банков цифровыми платформами. Хотя финтех-компании активно развиваются, традиционные банки продолжают играть ключевую роль, особенно в кредитовании и регулировании. На практике будущее платежных систем — это гибрид цифровых и физических решений, адаптированных под нужды конкретных рынков.

Заключение: практические перспективы

В ближайшие 3–5 лет основными векторами развития платежных систем станут персонализация сервисов, интеграция искусственного интеллекта для анализа транзакционной активности и расширение международных платежей на базе API-интерфейсов. Также стоит ожидать распространения цифровых валют на уровне государств и появления новых стандартов безопасности при помощи квантовых алгоритмов. Компании, которые смогут быстро адаптироваться к этим трендам, получат конкурентное преимущество, снижая издержки и повышая лояльность клиентов. Технологии в финансах становятся не просто инструментом, а стратегическим ресурсом.