Экономическая турбулентность: глобальный контекст последних лет

С 2022 по 2024 годы мировая экономика столкнулась с чередой потрясений, оказавших серьезное влияние на макроэкономические показатели и поведение рынков. Пандемийное восстановление сменилось геополитической напряжённостью, инфляционным давлением и резкими изменениями в монетарной политике крупнейших центральных банков. По данным Международного валютного фонда (МВФ), глобальный ВВП в 2022 году вырос на 3,4%, затем замедлился до 2,8% в 2023 и стабилизировался на уровне 2,9% в 2024. Эти колебания отражают переход от быстрого постпандемийного роста к более устойчивому, но неравномерному развитию.

Инфляция и процентные ставки: балансирование на грани

Одной из ключевых макроэкономических тем последних лет стала инфляция. В 2022 году в США уровень инфляции достиг 8,0% — максимума за четыре десятилетия, что побудило Федеральную резервную систему (ФРС) к серии агрессивных повышений ставки. К концу 2023 года базовая ставка достигла 5,25%, а инфляция снизилась до 3,2%. Подобную динамику наблюдали и в Европе: Европейский центральный банк поднял ставку до 4,5% в 2023 году после рекордных уровней потребительских цен в 2022-м. Эти меры оказали охлаждающее воздействие на рынок жилья, инвестиций и потребления, но также вызвали обеспокоенность по поводу рецессии.

Рынки капитала: от эйфории к осторожности

Фондовые рынки реагировали на макроэкономические сигналы волатильно. После бурного роста в 2021 году, в 2022 индексы, такие как S&P 500 и NASDAQ, потеряли до 20% стоимости на фоне повышения ставок и инфляционных опасений. Однако в 2023 году началась коррекция: S&P 500 прибавил около 12%, а в 2024 — ещё 8%, отыгрывая снижение инфляции и признаки стабилизации экономической политики. Тем не менее, инвесторы оставались осторожными, предпочитая диверсификацию и защитные активы, такие как золото, которое в 2024 году достигло исторического максимума в $2 450 за унцию.

Прогнозы: замедление или мягкая посадка?

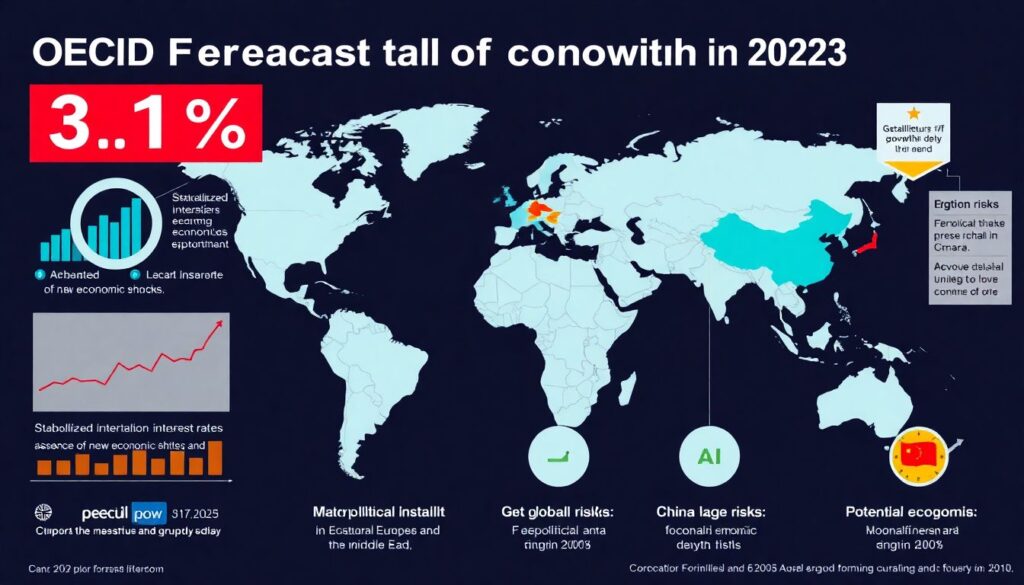

Согласно прогнозу ОЭСР, в 2025 году глобальный рост может составить 3,1%, при условии стабилизации процентных ставок и отсутствия новых шоков. Основные риски включают геополитическую нестабильность, особенно в Восточной Европе и на Ближнем Востоке, а также возможное ухудшение ситуации в китайской экономике. Последняя, к слову, столкнулась с замедлением: если в 2022 рост составил 5,1%, то в 2024 он замедлился до 4,2% на фоне кризиса в секторе недвижимости и снижения экспорта. Это оказывает давление на сырьевые рынки, особенно медь и нефть, что, в свою очередь, влияет на развивающиеся экономики.

Реакция отраслей: кто выигрывает, кто теряет

Финансовый сектор оказался под ударом ужесточения денежной политики: банки сталкивались с ростом стоимости фондирования и снижением спроса на кредиты. В то же время технологический сектор, несмотря на падение в 2022 году, восстановился в последующие два года благодаря возобновлению инвестиций в искусственный интеллект и цифровизацию. Промышленность, особенно в Европе, страдала от высоких энергетических цен, но начиная с середины 2023 года начала адаптацию за счёт диверсификации источников энергии. Энергетическая отрасль, напротив, показала устойчивость: рост цен на нефть и газ в 2022–2023 годах поддержал доходность энергетических компаний, особенно в странах ОПЕК+.

Вывод: адаптация к новой нормальности

Макроэкономическая картина последних лет продемонстрировала, насколько уязвимы рынки к внешним шокам и насколько важны скоординированные действия монетарных властей. Рынки всё чаще реагируют не только на фактические показатели, но и на ожидания: заявления центробанков, политические сигналы и геоэкономические прогнозы становятся не менее значимыми, чем статистика ВВП. В 2025 году инвесторы и аналитики продолжают искать баланс между доходностью и безопасностью, а макроэкономическая устойчивость остается ключевым фактором, определяющим траекторию роста для всех секторов экономики.