Понимание природы инфляции и ее влияния на капитал

Инфляция — это не просто рост цен, а системное обесценивание покупательной способности денег. В периоды высокой инфляции сбережения, хранящиеся в наличной форме или на депозитных счетах с низкой доходностью, теряют свою ценность. Поэтому ключевая задача инвестора — сохранить и, по возможности, приумножить капитал, несмотря на рост цен. Для этого необходимо не просто диверсифицировать активы, а выстроить стратегию, учитывающую инфляционные риски, макроэкономическую нестабильность и поведение финансовых рынков.

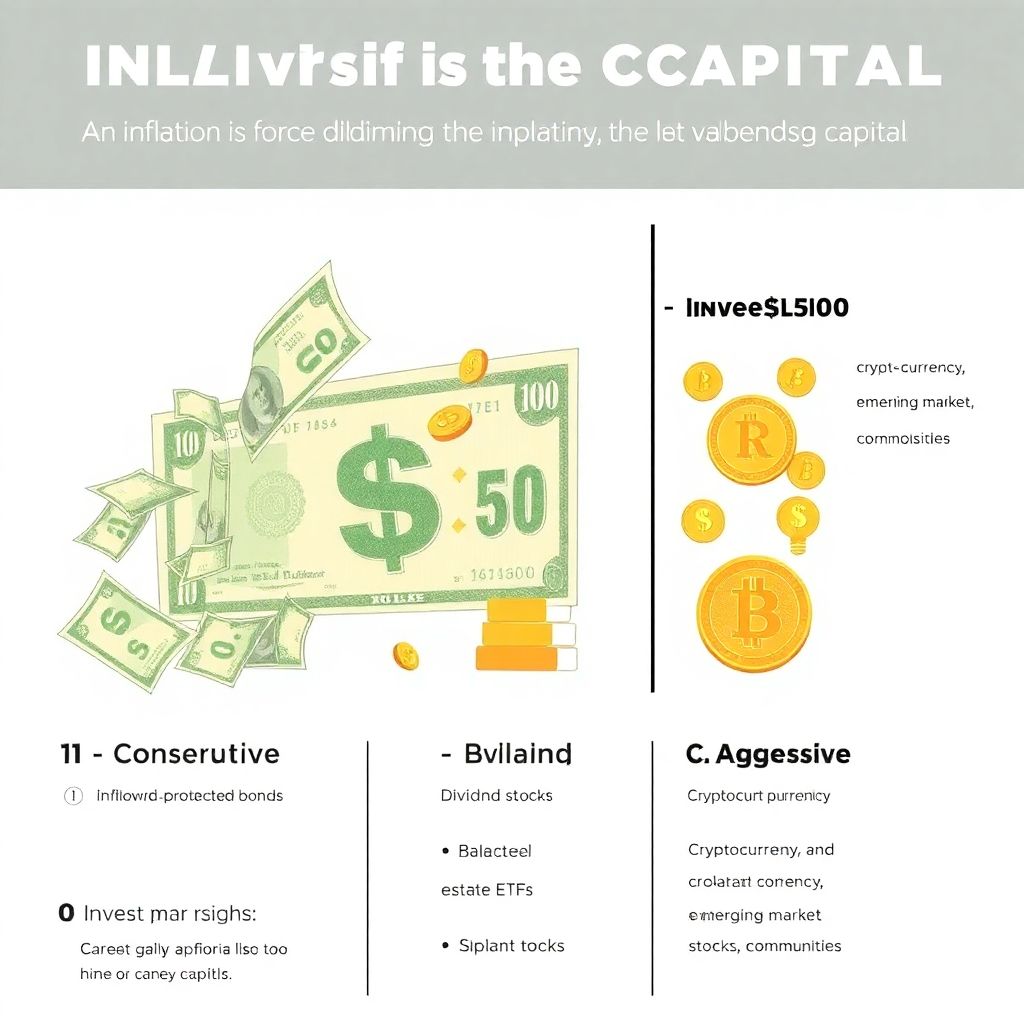

Сравнение подходов: консервативный, сбалансированный и агрессивный

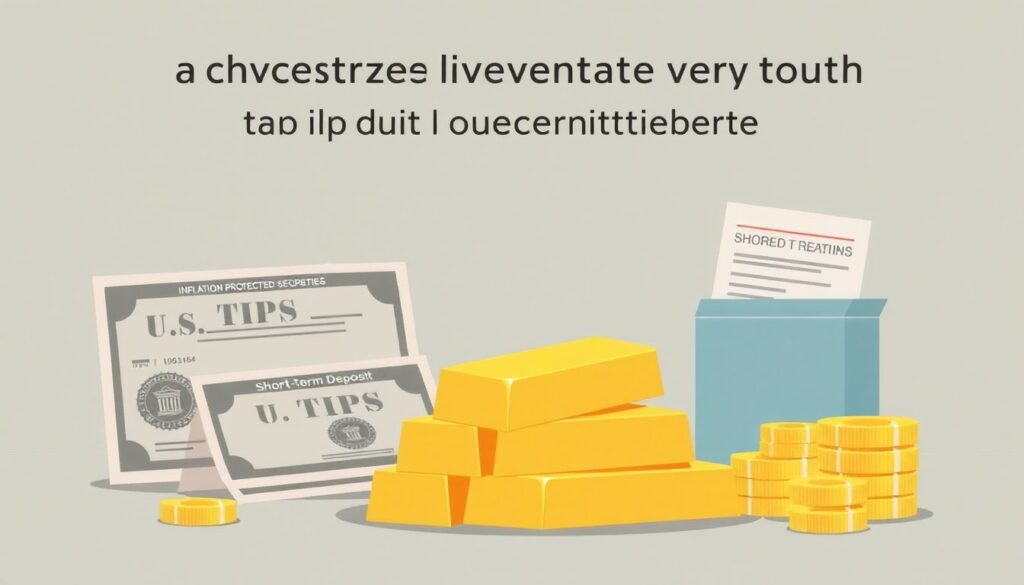

Существует несколько подходов к защите капитала во времена инфляции. Консервативный подход включает инвестиции в активы с низкой волатильностью и высокой ликвидностью: золото, облигации с защитой от инфляции (например, TIPS в США), краткосрочные депозиты. Он минимизирует риски, но и доходность ограничена. Сбалансированная стратегия сочетает защитные активы с умеренным риском: дивидендные акции, недвижимость, фонды с инфляционной защитой. Агрессивный подход предполагает вложения в высокодоходные, но волатильные инструменты — криптовалюты, сырьевые товары, акции развивающихся рынков. Такой подход требует опыта и постоянного мониторинга.

Плюсы и минусы современных инвестиционных технологий

Цифровизация финансов открыла доступ к множеству инструментов для защиты капитала. Онлайн-брокеры, робо-эдвайзеры, мобильные приложения и платформы автоматического инвестирования делают управление активами доступным и гибким. Среди плюсов — скорость операций, низкие комиссии и широкий выбор активов. Однако минусы тоже очевидны: уязвимость к киберугрозам, риск технических сбоев и отсутствие персонализированного совета. Кроме того, автоматические стратегии могут не учитывать быстро меняющуюся макроэкономическую обстановку, что критично в условиях инфляционной турбулентности.

Рекомендации экспертов по формированию устойчивой стратегии

Финансовые аналитики советуют начать с оценки личного финансового положения: определить уровень расходов, долговую нагрузку и инвестиционные цели. Далее — диверсификация. По словам экономиста Алексея Крючкова, в условиях инфляции важно распределить капитал между реальными активами (недвижимость, золото), финансовыми инструментами с переменной доходностью и валютными резервами. Также стоит учитывать валютные риски: часть капитала может быть размещена в стабильных валютах (доллар, франк). Эксперты подчеркивают важность регулярного пересмотра портфеля и адаптации стратегии к текущей инфляционной динамике.

Актуальные тенденции 2025 года

По прогнозам на 2025 год, инфляционные ожидания сохраняются в умеренно высоком диапазоне в большинстве развитых стран. Центральные банки сдерживают ставки на высоком уровне, что делает облигации снова привлекательными. Одновременно растет интерес к инвестициям в инфраструктуру, возобновляемую энергетику и ESG-активы, которые часто демонстрируют устойчивость в нестабильных условиях. Также усиливается тренд на «реальные активы» — от арендной недвижимости до предметов искусства. В цифровом секторе наблюдается рост интереса к токенизированным активам и DeFi-платформам, однако эксперты предупреждают о высоких рисках и рекомендуют использовать эти инструменты как дополнение, а не основу стратегии.

Финальный акцент: разумная адаптация вместо паники

Сохранение капитала в условиях высокой инфляции — это не игра на опережение, а система гибких решений. Стратегия должна быть адаптивной, диверсифицированной и основанной на понимании экономических процессов. Использование современных технологий, сбалансированное распределение активов и регулярный анализ — вот три кита, на которых строится успешная защита капитала. Инфляция — вызов, но при грамотном подходе она может стать стимулом для улучшения финансовой дисциплины и инвестиционного мышления.