Зачем нужен личный финансовый план?

Финансовая стабильность — это не случайность, а результат осознанного планирования. Личный финансовый план помогает структурировать доходы и расходы, определить приоритеты и подготовиться к крупным тратам — будь то покупка недвижимости, образование детей или пенсия. Без четкого плана человек рискует начать тратить импульсивно, накапливая долги и теряя контроль над деньгами. Финансовое планирование — это не про ограничение себя, а про свободное принятие решений в будущем.

Этапы создания личного финансового плана

1. Анализ текущей финансовой ситуации

Планирование начинается с инвентаризации. Необходимо честно посмотреть на свои доходы, обязательные расходы, долги и активы. Практика показывает, что около 60% начинающих инвесторов переоценивают свои реальные возможности. Например, человек с доходом 100 000 рублей в месяц может думать, что он способен откладывать по 30 000 рублей, но при этом его обязательные расходы составляют 85 000 рублей. Это приводит к разочарованию и отказу от планирования уже на старте.

Технический блок: как рассчитать свободный денежный поток

— Сложите все регулярные доходы (зарплата, подработка, арендные поступления).

— Вычтите фиксированные ежемесячные расходы (аренда, кредиты, питание, транспорт).

— Вычтите переменные и сезонные расходы (отдых, одежда, подарки).

— Результат — свободный денежный поток. Именно его можно распределить между сбережениями, инвестициями и будущими целями.

2. Постановка финансовых целей

Ошибкой многих новичков является отсутствие конкретики. “Хочу накопить на машину” — не цель. Цель — это “накопить 1,2 млн рублей на авто к декабрю 2026 года”. Ваша задача — превратить абстрактные желания в измеримые задачи с понятными параметрами. Это позволит рассчитать, какую сумму нужно откладывать ежемесячно. Для примера: при цели в 1,2 млн рублей за 36 месяцев, без учёта доходности, нужно откладывать минимум 33 333 рубля в месяц.

3. Создание бюджета под цели

На этом этапе происходит перераспределение финансов: часть уходит на жизненно необходимые расходы, часть — на накопление. Применяется принцип “плати себе сначала” — сначала сбережения, потом траты. Практика показывает, что при автоматическом переводе 10-20% от дохода на инвестиционный счёт или накопительный счёт, вероятность достижения цели вырастает вдвое.

4. Управление рисками

Финансовый план — это не только о накоплении, но и о защите. Болезнь, потеря работы, инфляция — всё это может свести усилия на нет. Новички часто игнорируют подушку безопасности — резервный фонд должен составлять минимум 3-6 месяцев обязательных расходов. Также стоит рассмотреть страхование — жизни, здоровья, имущества.

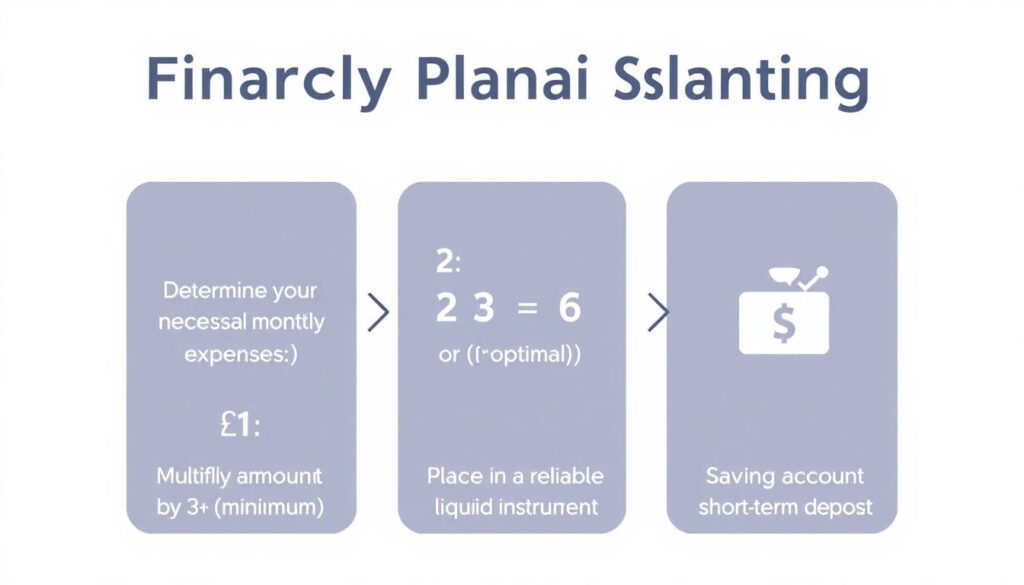

Технический блок: как создать резервный фонд

— Определите сумму необходимых затрат на месяц.

— Умножьте на 3 (минимум) или на 6 (оптимум).

— Разместите деньги на высоконадежном и ликвидном инструменте — например, в накопительном счете или краткосрочном депозитарном вкладе.

5. Инвестирование под цели

Долгосрочные цели — идеальные кандидаты для инвестирования. Например, если цель — собрать 5 млн рублей на пенсию за 20 лет, то просто откладывать будет неэффективно. При средней доходности 8% годовых, достаточно инвестировать около 9 600 рублей в месяц. Важно учитывать инвестиционные горизонты, риски и диверсификацию. Начинающим стоит начать с консервативных инструментов — облигаций, индексных фондов.

Частые ошибки новичков при создании финансового плана

Игнорирование реальных расходов

Многие занижают свои траты, не учитывая нерегулярные платежи — подарки, отдых, ремонт. Это искажает бюджет и ведёт к неприятным “сюрпризам”. Рекомендация: вести трекинг расходов хотя бы 3 месяца перед созданием плана.

Отсутствие целей или их неопределенность

Без целей невозможно оценивать эффективность плана. Финансовое планирование без цели — как путешествие без карты. Убедитесь, что каждая цель имеет сумму, срок и способ достижения.

Переоценка доходов и игнорирование инфляции

Распространённая ошибка — планировать с учётом будущего повышения доходов, которое может не наступить. Также важно учитывать, что инфляция “съедает” накопления. Например, при инфляции в 8% через 10 лет 1 млн рублей будет эквивалентен сегодняшним 463 000 рублям.

Пренебрежение резервами

Новички часто полностью направляют средства на инвестиции, не формируя резервный фонд. В результате любая непредвиденная ситуация вынуждает продавать активы с убытком. Страхование и ликвидные резервы — неотъемлемая часть плана.

Технический блок: приоритетность формирования

1. Резервный фонд

2. Погашение дорогих долгов (кредиты >15%)

3. Сбережения под цели <3 лет

4. Инвестиции под цели >3 лет

Заключение: финансовая стратегия на перспективу

Личный финансовый план — это не разовая задача, а процесс. Его нужно пересматривать при изменении жизненных обстоятельств: смене работы, рождении детей, изменении доходов. Эффективный план — это тот, который гибок, измерим и подкреплён действиями. Финансовое планирование — фундамент для уверенности в завтрашнем дне. И чем раньше вы начнёте, тем меньше будет стоить достижение ваших целей.