Финансовые ловушки 2024–2025: как инфляция и кредиты могут подорвать ваш бюджет

В условиях нестабильной экономики 2024 года потребители по всему миру сталкиваются с растущими ценами и ограниченным доступом к кредитам. Эти два фактора — инфляция и дороговизна заимствований — способны привести к серьёзным финансовым трудностям, если не предпринимать осознанных шагов по защите личного бюджета.

Экономические потрясения последних лет, включая пандемию, энергетические кризисы и геополитические конфликты, вызвали резкий рост инфляции в 2022–2023 годах. Центробанки, стремясь сдержать инфляционные процессы, прибегли к ужесточению денежно-кредитной политики: ключевые ставки выросли, а вместе с ними подорожали кредиты для населения и бизнеса. В 2025 году наблюдается относительное замедление инфляции, но риски остаются высокими, особенно для тех, кто не готов к финансовым потрясениям.

Чтобы не попасть в долговую ловушку, важно понимать, как взаимодействуют три ключевых фактора: цены, кредиты и инфляция. В периоды высокой инфляции покупательная способность денег снижается, а стоимость жизни растёт. Люди начинают чаще прибегать к заёмным средствам, чтобы сохранить привычный уровень потребления. Однако дорогие кредиты при падении реальных доходов лишь усугубляют ситуацию.

Один из способов избежать этой ловушки — грамотное финансовое планирование. Составление чёткого бюджета, включающего все источники дохода и статьи расходов, позволяет выявить и устранить избыточные траты. В дополнение к этому крайне важно создать резервный фонд, равный как минимум трём месяцам расходов. Такая «подушка безопасности» может стать спасением в случае внезапной потери дохода или роста цен.

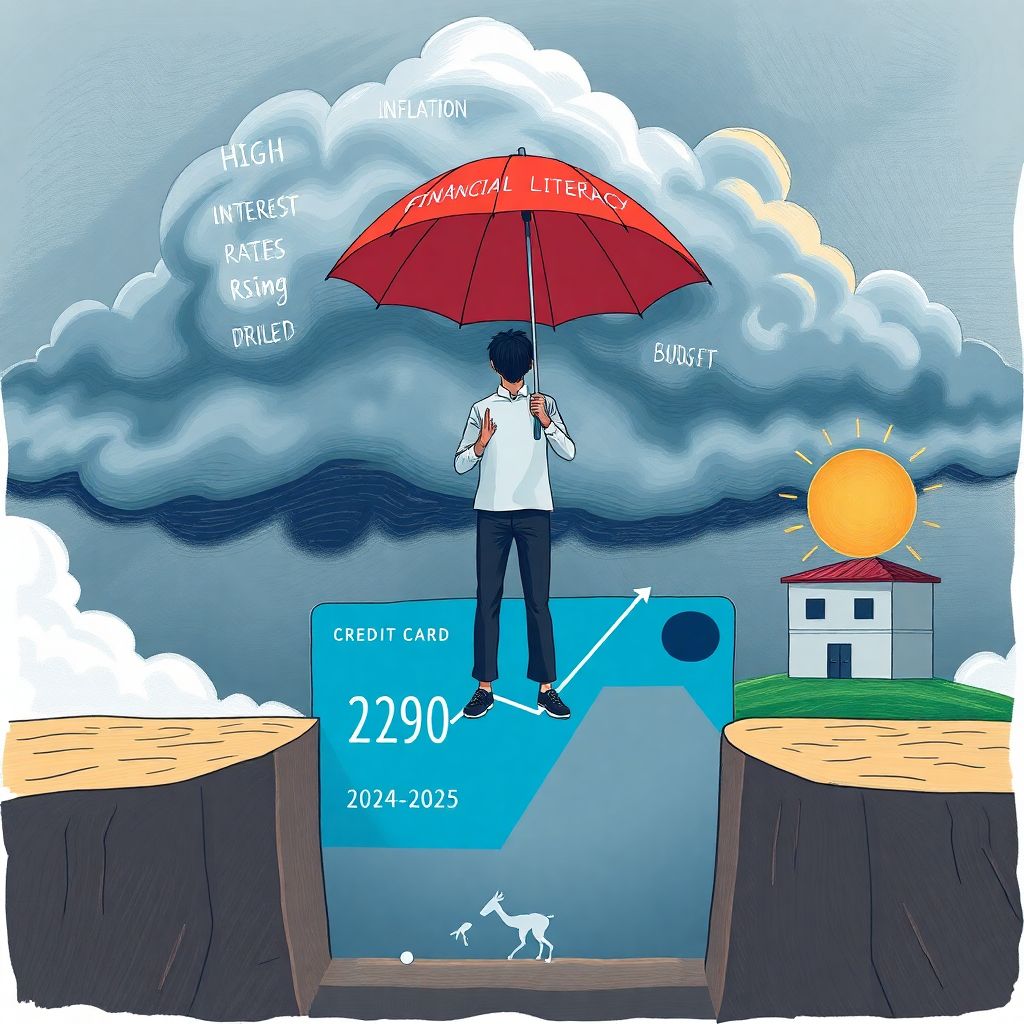

Также эксперты рекомендуют использовать инструменты, способные защитить сбережения от обесценивания. Среди них — инвестиции в недвижимость, индексируемые облигации, акции компаний с устойчивой прибылью. Держать деньги только на депозите — неэффективно, особенно если процент по вкладу отстаёт от уровня инфляции. Подробнее о том, как инфляция и потребительские кредиты могут привести к финансовой ловушке, читайте в аналитике на Financial24.

Тем, кто уже оказался в сложной ситуации, важно как можно быстрее предпринять меры по стабилизации. Это может быть реструктуризация долгов, объединение займов путём рефинансирования или поиск дополнительных источников дохода. Например, временная подработка, сдача квартиры в аренду или монетизация хобби могут дать необходимый финансовый буфер.

Психологический аспект тоже играет важную роль. Многим людям сложно признать, что они теряют контроль над своими финансами. Однако своевременное осознание проблемы — первый шаг к её решению. Финансовая грамотность, доступная через книги, онлайн-курсы и консультации, помогает лучше понимать, как функционирует экономика и как минимизировать риски.

Среди типичных ошибок, ведущих к кризису, можно выделить и слепую веру в доступность кредитов. Часто люди берут займы на крупные траты — от электроники до отпусков — без чёткой стратегии возврата. Это создаёт иллюзию благополучия, в то время как долговая нагрузка незаметно нарастает. Особенно опасны кредиты с переменной ставкой: при росте ключевой ставки ежемесячные платежи могут резко увеличиться, выбивая бюджет из равновесия.

Кроме того, многие продолжают копить деньги в наличной форме, не учитывая, что инфляция обесценивает их буквально каждый месяц. Лучшей альтернативой являются активы, чья стоимость растёт вместе с инфляцией. Это может быть инвестирование в индексные фонды, государственные облигации с защитой от инфляции или даже золото.

Важно понимать, что экономическая нестабильность и высокая стоимость кредитов — не временное явление, а новая реальность, к которой нужно адаптироваться. Если раньше финансовая осмотрительность воспринималась как рекомендация, то сегодня — это необходимость.

Не менее важна и дисциплина в расходах. Следует регулярно анализировать свои траты, отказываться от ненужных подписок, сравнивать цены и отстаивать свои потребительские права. Например, знание о возможности возврата товара или отказа от навязанных услуг может сэкономить существенные суммы.

Важное значение имеет и формирование финансовых целей. Без ясной мотивации трудно контролировать потребление. Цель может быть разной — накопление на первоначальный взнос по ипотеке, образование ребёнка или пенсионный капитал. Но именно наличие конкретной задачи делает экономию осмысленной, а не вынужденной.

Для молодёжи и начинающих специалистов понимание основ личных финансов особенно критично. Они часто становятся жертвами агрессивного маркетинга банков и микрофинансовых организаций. Образовательные программы по финансовой грамотности должны начинаться ещё в школе, чтобы каждый человек с юных лет понимал, что такое сложный процент, как работает инфляция и почему нельзя жить в долг.

В заключение стоит отметить: контроль над своими финансами — это не разовая мера, а постоянный процесс. Он требует внимания, дисциплины и знаний. Но именно эти усилия позволяют сохранить стабильность даже в условиях экономических бурь. Не позволяйте долгам и инфляции диктовать вам условия — возьмите управление в свои руки и стройте своё финансовое будущее осознанно. Узнайте больше о том, как избежать финансовой ловушки при росте цен и кредитной нагрузке, и примите меры уже сегодня.