Сложные проценты: как работает один из самых мощных финансовых механизмов

Сложные проценты — это фундаментальный инструмент в мире финансов, способный значительно увеличить капитал за счёт реинвестирования дохода. Несмотря на свою математическую простоту, этот механизм часто остаётся недооценённым и неправильно понятым. Разберёмся, как именно работает сложный процент, в чём его преимущество перед простыми процентами и почему его понимание важно каждому, кто хочет управлять своими деньгами эффективно.

Истоки сложного процента: от древности до современных инвестиций

Корни сложного процента уходят в глубокую древность — ещё в Вавилоне III века до нашей эры торговцы применяли прототипы процентных начислений при займами зерна. Тем не менее, впервые сложный процент как формула был зафиксирован в XVII веке. В 1625 году английский математик Ричард Уитни опубликовал трактат «Арифметика сложного процента», заложивший основу для современных финансовых расчётов. В ходе индустриализации XIX века и последующего экономического роста, сложный процент стал краеугольным камнем банковского дела и инвестиционных практик.

Что такое сложный процент и как он работает

В отличие от простого процента, начисляющегося исключительно на начальную сумму вклада или кредита, сложный процент предполагает начисление процентов не только на основной капитал, но и на уже полученные проценты. Это создаёт эффект «процентов на проценты», который ускоряет накопление капитала.

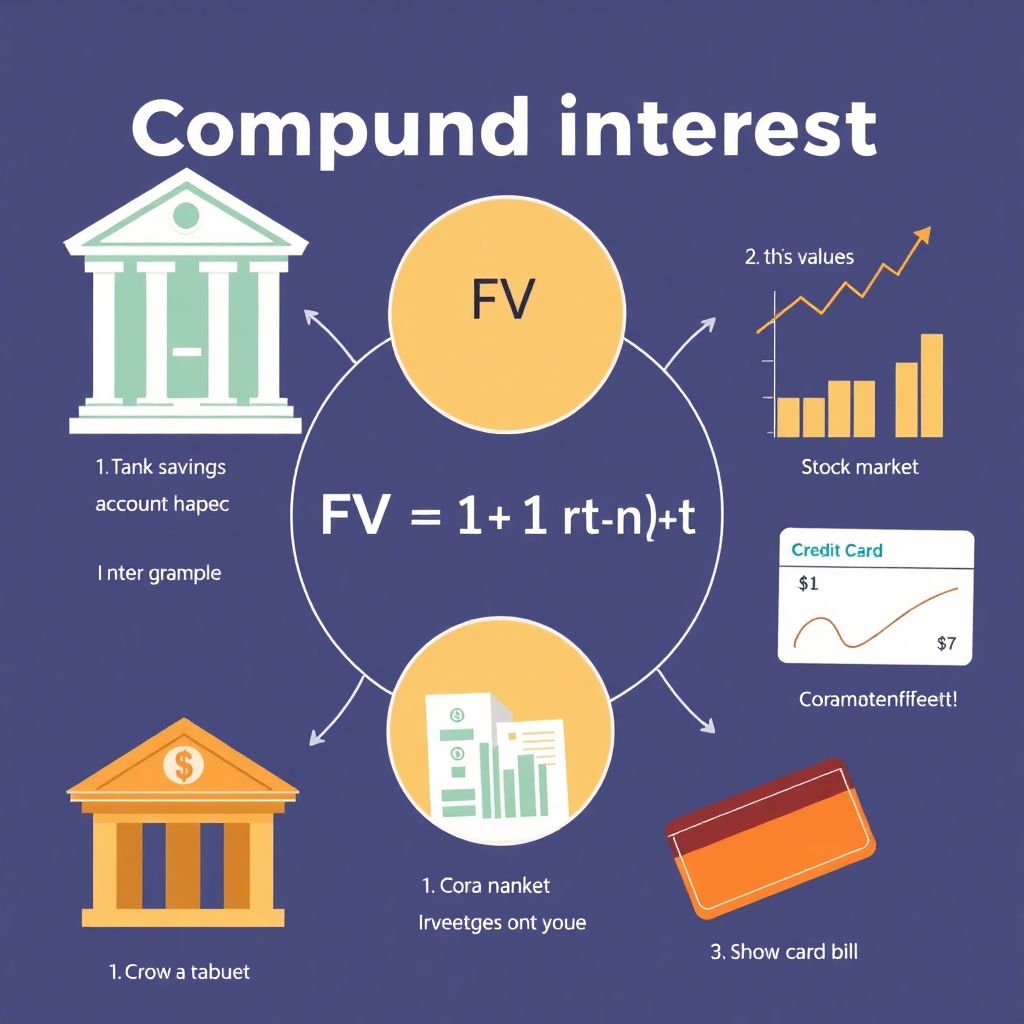

Формула для расчёта сложного процента выглядит следующим образом:

FV = PV × (1 + r/n)nt,

где:

— FV — будущее значение инвестиции,

— PV — первоначальная сумма,

— r — годовая процентная ставка,

— n — количество начислений в год,

— t — срок в годах.

Частота капитализации и срок вложения играют решающую роль в конечной прибыли. Чем чаще начисляются проценты и чем дольше работает вложение, тем выше итоговая сумма.

На практике: как работает сила сложного процента

Чтобы лучше понять, как работает сложный процент, рассмотрим конкретные примеры:

1. Банковский вклад. Если вложить 100 000 рублей под 10% годовых с ежемесячным начислением процентов, то через 10 лет сумма вырастет до 270 704 рублей. Это почти утроение вложенных средств — исключительно за счёт капитализации процентов.

2. Инвестиции в акции. При средней доходности 7% годовых, 500 000 рублей, вложенные на 20 лет, превращаются в 1,93 миллиона рублей. Такой рост обеспечивается именно за счёт сложного процента и его способности работать на долгой дистанции.

3. Кредитные обязательства. Сложный процент работает не только на вас, но и против вас. Например, если задолженность по кредитной карте с годовой ставкой 25% не погашать в течение трёх лет, сумма долга может удвоиться. Именно это стало одной из причин роста просроченных кредитов в России на 18% в 2022–2024 годах.

Распространённые ошибки и мифы

Многие недооценивают силу сложного процента из-за распространённых заблуждений:

1. Недооценка времени. Люди склонны считать, что эффект от сложного процента проявляется только спустя десятилетия. На самом деле, даже за 3–5 лет разница между сложным и простым процентом может быть весьма ощутимой.

2. Игнорирование частоты начислений. При одинаковой годовой ставке вклад с ежемесячной капитализацией даст больше прибыли, чем с годовой. Разница за 10 лет может достигать 10% и более.

3. Неучёт инфляции. Доходность инвестиций нужно оценивать с поправкой на инфляцию. Например, при ставке 10% и инфляции 6,2%, реальная доходность составит лишь 3,8% в год.

Почему важно понимать сложные проценты

Сложные проценты — это не только о математике, но и о финансовом поведении. Правильное понимание этого механизма позволяет:

— Планировать долгосрочные накопления, например, на пенсию;

— Выбирать выгодные инвестиционные инструменты;

— Избегать ловушек высоких кредитных ставок;

— Защищать капитал от инфляции.

На сайте Financial24 можно найти более подробные объяснения и примеры того, как работают сложные проценты, изложенные доступным языком.

Новые горизонты применения сложных процентов

Сегодня сложный процент используется не только в классических банковских вкладах и инвестициях. Его активно применяют в сфере криптовалют и децентрализованных финансов (DeFi). Смарт-контракты позволяют автоматически начислять проценты на цифровые активы, и эффект сложного процента здесь особенно заметен из-за высокой волатильности и частоты операций.

Кроме того, всё больше финансовых приложений и платформ предлагают функцию «реинвестирования дохода». Это позволяет автоматизировать процесс капитализации и ускорить рост капитала. Даже при невысокой доходности, например, 5–6% годовых, постоянное реинвестирование способно принести ощутимую выгоду в долгосрочной перспективе.

Сложный процент в личном бюджете

Использовать сложный процент можно и на бытовом уровне. Например, при накоплении на крупную покупку или в резервном фонде. Регулярное пополнение вклада и капитализация процентов превращает даже небольшие суммы в надёжную финансовую подушку. Важно лишь начать как можно раньше — время играет на вас.

Также рекомендуется учитывать сложные проценты при оценке кредитных предложений. Часто низкие на первый взгляд проценты скрывают частую капитализацию, что увеличивает итоговую сумму выплат. Поэтому при расчётах лучше использовать эффективную процентную ставку (APR), которая уже учитывает все начисления.

Итоги: почему сложные проценты — это ключ к финансовой свободе

Сложные проценты — мощный инструмент, превращающий время в деньги. Их сила заключается не в магии, а в математике и дисциплине. Регулярные инвестиции, грамотное планирование и понимание принципов капитализации способны кардинально изменить финансовое будущее.

Если вы хотите глубже разобраться в механизме сложных процентов и научиться применять их себе на благо, обязательно прочитайте статью «Сложные проценты простыми словами», где этот финансовый инструмент объяснён максимально доступно.