Что такое финансовая подушка безопасности и зачем она нужна

Финансовая подушка безопасности — это резерв денежных средств, отложенных на случай непредвиденных жизненных обстоятельств: потеря работы, болезнь, срочные расходы или экономический кризис. Она не предназначена для инвестиций или крупных покупок, а служит именно «подушкой», смягчающей падение в нестабильные периоды. Чтобы понимать, зачем нужна финансовая подушка, достаточно представить ситуацию, когда доход внезапно прекращается. Без накоплений человек оказывается в стрессовой зависимости от внешних факторов. Подушка позволяет выиграть время на адаптацию и сохранить финансовую устойчивость без долгов и паники.

Сколько денег должно быть в подушке безопасности?

Эксперты по личным финансам сходятся во мнении, что оптимальный объём подушки — это сумма, равная от 3 до 6 месяцев ежемесячных обязательных расходов. Сюда включаются аренда или ипотека, коммунальные платежи, расходы на продукты, связь и транспорт. Например, если ваши базовые траты составляют 60 000 рублей в месяц, то подушка должна быть минимум 180 000, а лучше — 360 000 рублей. Размер зависит от стабильности доходов, наличия иждивенцев и отрасли занятости. Людям с переменной зарплатой или фрилансерам стоит накапливать ближе к верхней границе — или даже больше.

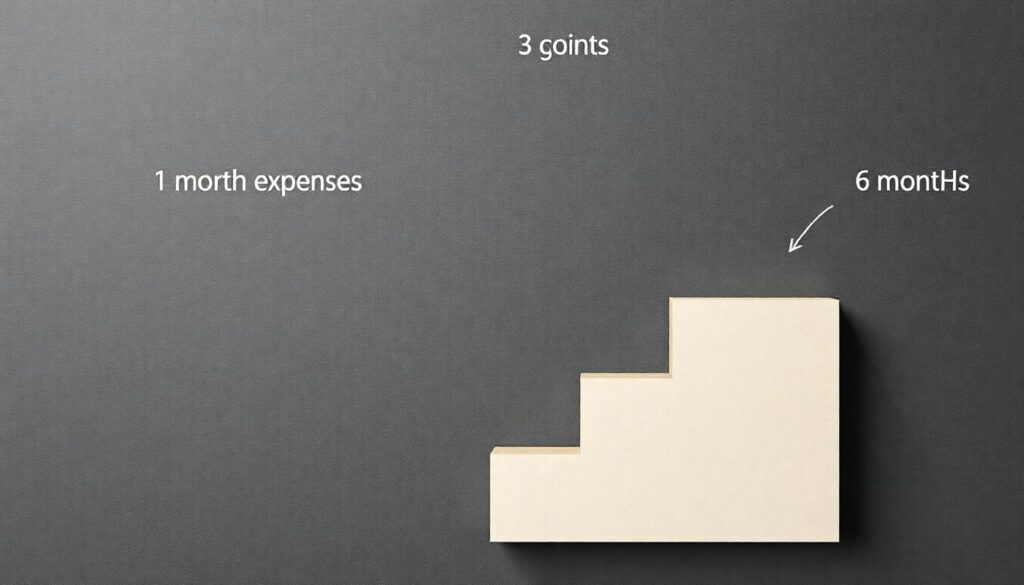

Диаграмма: как формируется подушка

Представьте простую диаграмму в виде лестницы. Первый уровень — это 1 месяц расходов, второй — 3 месяца, третий — 6 месяцев. Идея в том, чтобы подниматься по ступеням постепенно, а не пытаться сразу отложить всю сумму. Это снижает психологическое давление и делает процесс накоплений устойчивым. Начните с мини-цели — 10 000 рублей, затем двигайтесь к следующей ступени.

Пошаговый план: как создать финансовую подушку

Чтобы сформировать подушку безопасности финансовую, важно следовать последовательной стратегии. Вот ключевые шаги для создания подушки безопасности:

— Анализируйте свои расходы. Разделите траты на обязательные и необязательные. Подушка должна покрывать только жизненно важные расходы.

— Определите цель. Рассчитайте, сколько вам нужно накопить, исходя из своих трат. Запишите эту сумму, чтобы отслеживать прогресс.

— Автоматизируйте накопления. Настройте автоперевод на отдельный счёт или вклад каждый месяц сразу после получения дохода.

Помимо этого, полезно использовать методику «платить сначала себе». Это значит, что вы сначала откладываете часть денег в подушку, а уже потом распределяете остальные средства. Даже если это 5–10% от дохода — важно делать это регулярно.

Где хранить подушку безопасности

Финансовая подушка безопасности советы по хранению сводятся к трём требованиям: доступность, надёжность и минимальный риск. Подушка должна быть ликвидной — то есть вы должны иметь к ней быстрый доступ без потерь. Наиболее подходящие варианты:

— Накопительный счёт с возможностью снятия без потери процентов

— Краткосрочный вклад с ежемесячной капитализацией

— Электронный кошелёк с начислением процентов (например, в банке с лицензией ЦБ РФ)

Не стоит инвестировать эту сумму в акции или криптовалюту — волатильность слишком высока, а задача подушки — стабильность, а не доходность.

Чем подушка отличается от других финансовых инструментов

Важно не путать подушку с инвестициями или сбережениями на крупные цели. Инвестиции — это про рост капитала, а подушка — про защиту. Например, в случае кризиса рынок может упасть, и ваши инвестиции временно потеряют в цене. Если подушка лежит на депозитном счёте, вы точно знаете, сколько у вас есть и можете эти деньги использовать.

Вот сравнение в контексте аналогов:

— Инвестиции: высокая доходность, высокий риск, доступ ограничен

— Сбережения на покупки: на конкретную цель, можно отложить

— Финансовая подушка: низкий доход, высокая ликвидность, минимум риска

Поэтому, если вы задумываетесь, как создать финансовую подушку, не смешивайте её с другими видами накоплений — это отдельный «защитный» инструмент.

Рекомендации экспертов по формированию подушки

Финансовые консультанты выделяют несколько практических советов, которые упрощают задачу создания подушки безопасности:

— Начинайте с малого. Старт с 1000 рублей в неделю уже даёт результат через 2–3 месяца.

— Создайте визуальный трекер. Отмечайте каждый шаг к цели — это мотивирует.

— Избегайте соблазна использовать подушку. Храните её отдельно, не смешивайте с основным счётом.

Также эксперты подчеркивают, что подушка — это не разовое действие, а привычка. Как только вы используете часть средств, нужно снова начать их откладывать. Это создаёт устойчивый финансовый иммунитет в долгосрочной перспективе.

Заключение: почему подушка — не роскошь, а необходимость

В современном мире нестабильность — это скорее правило, чем исключение. Подушка безопасности финансовая даёт уверенность и свободу действий в критических ситуациях. Она защищает от долгов, снижает тревожность и позволяет принимать решения без паники. Если вы до сих пор не начали её формировать — сейчас самое время. Следуйте описанным шагам для создания подушки безопасности, подходите к этому как к заботе о себе — и вы будете благодарны себе в будущем.

Комментарии