Как найти баланс между сбережениями и инвестициями для роста капитала

——————————————————————-

Если упростить, личные финансы можно разделить на два больших блока: деньги, которыми вы пользуетесь «здесь и сейчас», и деньги, которые работают «на завтра». Первые — это сбережения, вторые — инвестиции. Сбережения защищают от неожиданных ударов судьбы, инвестиции помогают обогнать инфляцию и действительно нарастить капитал. Ошибка большинства — выбирать только что‑то одно.

Если всё держать в наличных и на депозитах, капитал почти не растёт, вы просто медленно теряете покупательную способность. Если же все свободные средства отправить на рынок, любая просадка по акциям или фондам превращается в стресс и может ударить по качеству жизни. Задача не в том, чтобы отыскать «идеальный инструмент», а в том, как инвестировать деньги чтобы увеличить капитал и при этом сохранить финансовую устойчивость в повседневности.

Сбережения и инвестиции: чёткая граница

Сбережения — это высоколиквидный и почти безрисковый запас. К ним относятся:

— наличные и деньги на дебетовой карте;

— счёт до востребования;

— краткосрочные депозиты;

— надёжный валютный резерв.

Их цель — не заработать, а сохранить номинальную сумму и обеспечить быстрый доступ в любой момент. Это ваша «подушка безопасности» и деньги на короткие цели: ремонт, отпуск, крупную покупку в течение ближайших 1–2 лет.

Инвестиции — это уже работа капитала на будущее:

— акции отдельных компаний;

— облигации;

— биржевые и паевые фонды (ETF, ПИФы);

— недвижимость;

— доля в бизнесе и другие активы.

Здесь ключевое — сознательное принятие риска ради потенциально более высокой доходности. Краткие колебания стоимости — норма, а не катастрофа. Инвестиции отвечают за долгосрочные цели: пенсию, образование детей, крупный капитал, финансовую свободу.

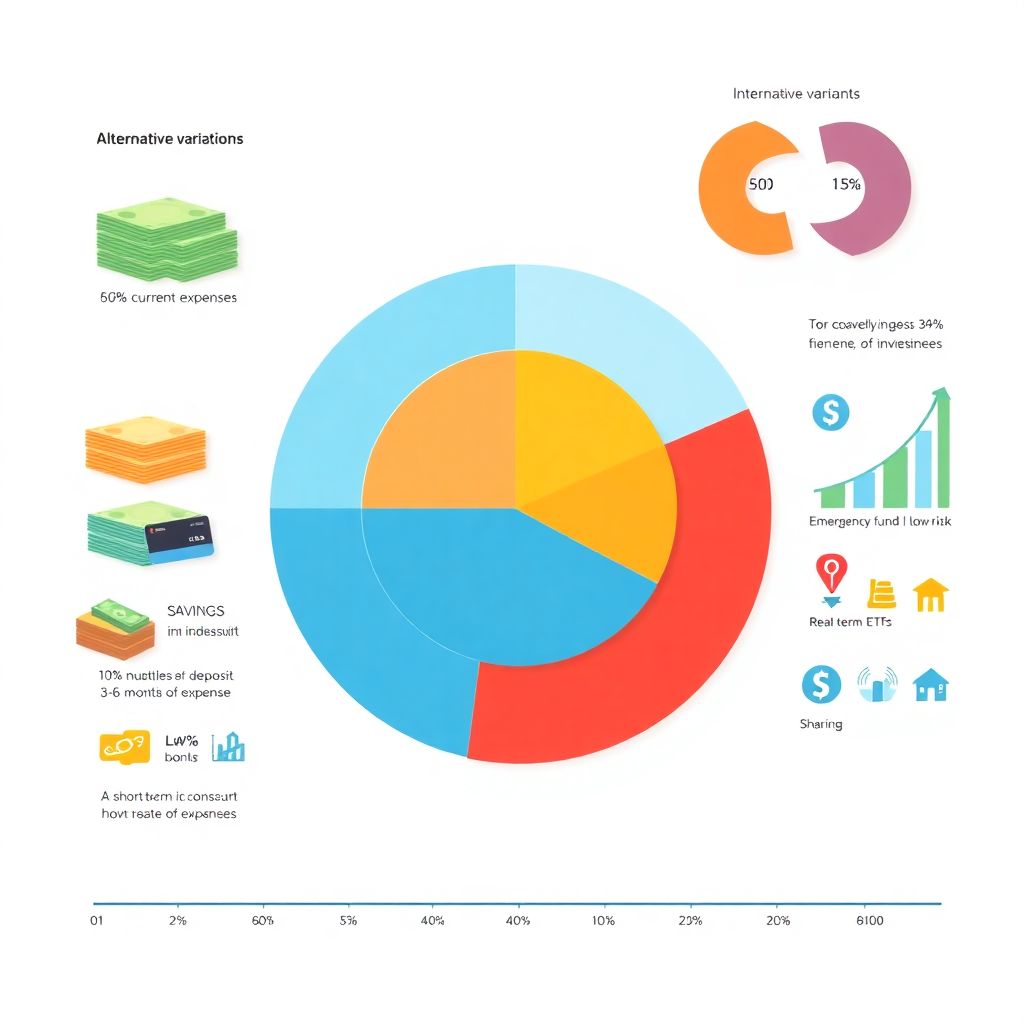

Визуализация бюджета: как выглядит баланс в процентах

Представим, что ваш месячный доход — круговой «пирог». Его можно условно разрезать так:

— 60% — текущие расходы (жильё, питание, транспорт, быт);

— 15% — сбережения (резерв на непредвиденные ситуации и краткосрочные цели);

— 25% — инвестиции (долгосрочные цели и рост капитала).

Это пример для человека со средней склонностью к риску. Если вы очень осторожны, соотношение может выглядеть иначе:

— 70% — повседневные траты;

— 20% — сбережения;

— 10% — инвестиции.

Если вы молоды, доход растёт и вы готовы принимать риски, структура способна сместиться в другую сторону:

— 55% — расходы;

— 10% — сбережения;

— 35% — инвестиции.

Такая «диаграмма в голове» помогает не зацикливаться на суммах, а видеть структуру — то самое оптимальное соотношение сбережений и инвестиций, к которому стоит стремиться.

Подход №1: «Сначала подушка, потом рынок»

Консервативная стратегия гласит: прежде чем инвестировать, нужно сформировать финансовый резерв в размере 3–6 месячных расходов. Эти деньги хранятся в максимально надёжной и доступной форме: на счёте, в краткосрочном депозите, на карте с процентом на остаток.

Логика проста:

— потеря работы, болезнь, поломка машины или крупный ремонт не должны вынуждать вас продавать акции в минус;

— любые форс‑мажоры должны закрываться сбережениями, а не распродажей долгосрочного портфеля.

Плюс такой схемы — мощный психологический комфорт: вы спокойнее относитесь к волатильности рынка, потому что базовые расходы уже защищены. Минус — замедленный старт инвестиций: пока вы копите подушку, потенциал сложного процента остаётся недоиспользованным.

Подход №2: «Копим и инвестируем параллельно»

Более гибкая методика предполагает, что формирование подушки и инвестиционного портфеля идёт одновременно. Например:

— 20% дохода — на сбережения;

— 10–15% — в инвестиции;

— остальное — на жизнь.

В этой модели подушка растёт постепенно, но часть денег уже начинает работать на рынке. Это особенно актуально для тех, кто задумывается, куда вложить сбережения для пассивного дохода и не хочет откладывать инвестиции «на потом» на неопределённый срок.

Преимущества:

— вы раньше входите в рынок и знакомитесь с его динамикой;

— сложный процент начинает работать раньше;

— привычка регулярно инвестировать формируется с первых шагов.

Риски: если подушка ещё мала, серьёзный форс‑мажор может заставить вас досрочно трогать инвестиции, фиксируя временные убытки.

Сравнение стратегий на простом числовом примере

Возьмём человека с доходом 100 000 ₽ в месяц.

Вариант 1. Сначала только подушка.

Два года он откладывает по 30% (30 000 ₽) исключительно в сбережения с невысокой доходностью. За 24 месяца набирается порядка 720 000 ₽ резерва. Лишь после этого стартуют инвестиции. Результат — мощная защита, но потерянное время для потенциального роста капитала.

Вариант 2. Подушка и инвестиции одновременно.

Те же 30% дохода он делит пополам:

— 15 000 ₽ — в сбережения;

— 15 000 ₽ — в инвестиционный портфель с ожидаемой доходностью 7–9% годовых.

Через два года подушка меньше, чем в первом случае, зато уже есть инвестиционный капитал, который начал расти за счёт рынка.

Какой вариант лучше? Универсального ответа нет. Первый подойдёт тем, кто ценит максимальную безопасность и плохо переносит финансовую неопределённость. Второй — тем, кто готов к умеренному риску ради ускорения накопления.

Как подобрать баланс под себя

Разобраться, как распределить бюджет между вкладами и инвестициями, помогает трио вопросов:

1. Насколько стабилен ваш доход?

— Частые простои и фриланс — усиливаем подушку (6–12 месячных расходов).

— Стабильная зарплата в устойчивой отрасли — можно увеличить долю инвестиций.

2. Какой горизонт ваших целей?

— Цели менее чем на 1–2 года — лучше держать в сбережениях, а не рисковать.

— Цели на 5–10–20 лет — логично переложить в инвестиции, которые потенциально обгоняют инфляцию.

3. Как вы относитесь к риску?

— Если любая просадка по счёту заставляет не спать ночами, агрессивная стратегия вам не подойдёт.

— Если вы спокойно воспринимаете колебания, можно увеличить долю акций и фондов.

В сумме это и есть базовое финансовое планирование инвестиций и сбережений: вы смотрите не только на доходность, но и на устойчивость своей жизни в целом.

Шкала риск/доходность: от наличных до акций

Если вообразить линейку от минимального риска к максимальному, она будет выглядеть так:

Слева — сбережения:

— Наличные и счета до востребования: риск минимален, доходность близка к нулю.

— Краткосрочные депозиты и сверхнадёжные счета: риск низкий, доходность чуть выше, но часто около уровня инфляции.

Справа — инвестиции:

— Облигации — компромисс между надёжностью и доходностью, обычно 6–10% годовых в рублях (в зависимости от эмитента и срока).

— Фонды облигаций — диверсифицированный вариант для тех, кто не хочет разбираться в каждом выпуске.

— Акции и фонды акций — более высокая ожидаемая доходность, но и более сильные колебания стоимости.

— Отдельные рискованные активы (отдельные «горячие» бумаги, криптовалюты, стартапы) — потенциально очень высокая доходность, но и вероятность крупных просадок.

Выбирая, как инвестировать деньги чтобы увеличить капитал, важно понимать: чем выше потенциальная прибыль, тем выше риск и тем важнее, чтобы у вас была надёжная подушка безопасности.

Когда нужен финансовый консультант

Есть ситуации, когда разбираться во всём самостоятельно — не лучшая идея:

— большие суммы от продажи бизнеса или недвижимости;

— сложная семейная ситуация (ипотека, кредиты, дети, крупные обязательства);

— отсутствие времени и желания погружаться в тему.

В таких случаях имеет смысл обратиться к независимому консультанту, который поможет выстроить систему, объяснит лучшие инвестиционные стратегии для начинающих именно под ваши цели и уровень риска, а не под интересы конкретного банка или брокера.

В более простых сценариях вы можете справиться сами: выбрать базовый портфель из фондов, определить желаемую долю акций и облигаций, выставить автоматические пополнения и периодически пересматривать структуру.

Как «склеить» всё в единую систему

Гармоничный финансовый план обычно включает в себя:

1. Резервный фонд — 3–6 (иногда 12) месячных расходов.

2. Страхование ключевых рисков (здоровье, имущество, жизнь кормильца семьи).

3. Инвестиционный портфель под долгосрочные цели — с заранее заданным соотношением защитных и рисковых активов.

4. Регулярные взносы — автоматические переводы сразу после зарплаты.

Во всём этом помогает системный подход, о котором подробно говорится в материале

как найти баланс между сбережениями и инвестициями для роста капитала: важно не просто выбрать отдельные продукты, а связать их в единую логичную стратегию.

Разные этапы жизни — разные приоритеты

Баланс между сбережениями и инвестициями сильно меняется с возрастом и обстоятельствами:

— Старт карьеры (20–30 лет). Доход относительно невысокий, но горизонт огромный. Допустима более высокая доля акций и фондов. Подушка — 3–6 месяцев, остальное — в рост.

— Семья и дети. Появляются зависимости и обязательства, приоритет — усиление резерва и защита (страхование, более консервативный портфель).

— Пиковый доход (35–50 лет). Можно активно наращивать инвестиции, закрывать крупные цели, увеличивать долю долгосрочных инструментов.

— Подготовка к пенсии и пенсия. Фокус — на сохранении капитала, уменьшении волатильности, повышении доли облигаций и надёжных активов, а также на создании стабильного денежного потока.

Понимание своего этапа жизни помогает трезво оценить, какие сейчас для вас лучшие инвестиционные стратегии для начинающих (или уже продвинутых) и какую долю риска вы можете себе позволить.

Дополнительные идеи для роста и защиты капитала

Чтобы не просто копить, но и уверенно наращивать состояние, можно дополнительно:

— Автоматизировать финансы. Настроить автопереводы: часть на подушку, часть — в брокерский счёт. Это дисциплинирует и избавляет от соблазна «забыть» инвестировать в этом месяце.

— Регулярно пересматривать цели. Раз в год обновляйте список финансовых задач и корректируйте доли сбережений и инвестиций.

— Диверсифицировать источники дохода. Подумать не только о том, куда вложить сбережения для пассивного дохода, но и о том, как создать дополнительные активные источники (подработка, собственный проект).

Выстраивая свою стратегию, полезно ориентироваться на материалы вроде

баланса между сбережениями и инвестициями для роста капитала, но окончательное решение всегда должно учитывать ваши реальные доходы, характер, цели и готовность к риску.

Баланс — это не точка, а процесс

Не существует раз и навсегда правильной формулы «X% в сбережения и Y% в инвестиции». Жизнь меняется, доходы растут или падают, появляются новые цели, и вместе с этим меняется и ваш финансовый план.

Грамотное финансовое планирование инвестиций и сбережений — это постоянный диалог с самим собой:

— достаточно ли у меня резерва на «чёрный день»;

— не слишком ли много денег лежит без дела;

— достаточно ли я делаю сегодня, чтобы мои будущие цели стали реальностью.

Чем раньше вы начнёте отвечать на эти вопросы и системно действовать, тем проще будет пройти путь от простого накопления к осознанным инвестициям и устойчивому росту капитала.